初级会计《经济法基础》第三章知识点:票据

2025-10-07

2

2票据

1.票据的权利

(1)分类:付款请求权和追索权

①付款请求权:持票人向汇票的承兑人、本票的出票人、支票的付款人出示票据要求付款的权利,是第一顺序权利。

②追索权:票据当事人行使付款请求权遭到拒绝或有其他法定原因存在时,向其前手请求偿还票据金额及其他法定费用的权利,是第二顺序权利。

(2)票据权利的取得

①一般情况:必须给付对价。

②特殊情况:因税收、继承、赠与可以依法无偿取得票据,但所享有的票据权利不得优于其前手。

③不享有票据权利的情形:以欺诈、偷盗、胁迫等手段取得票据的,或明知有上述情形出于恶意而取得票据的;持票人因重大过失取得不符合《票据法》规定的票据的。

(3)票据权利丧失补救:①挂失止付;②公示催告;③普通诉讼。

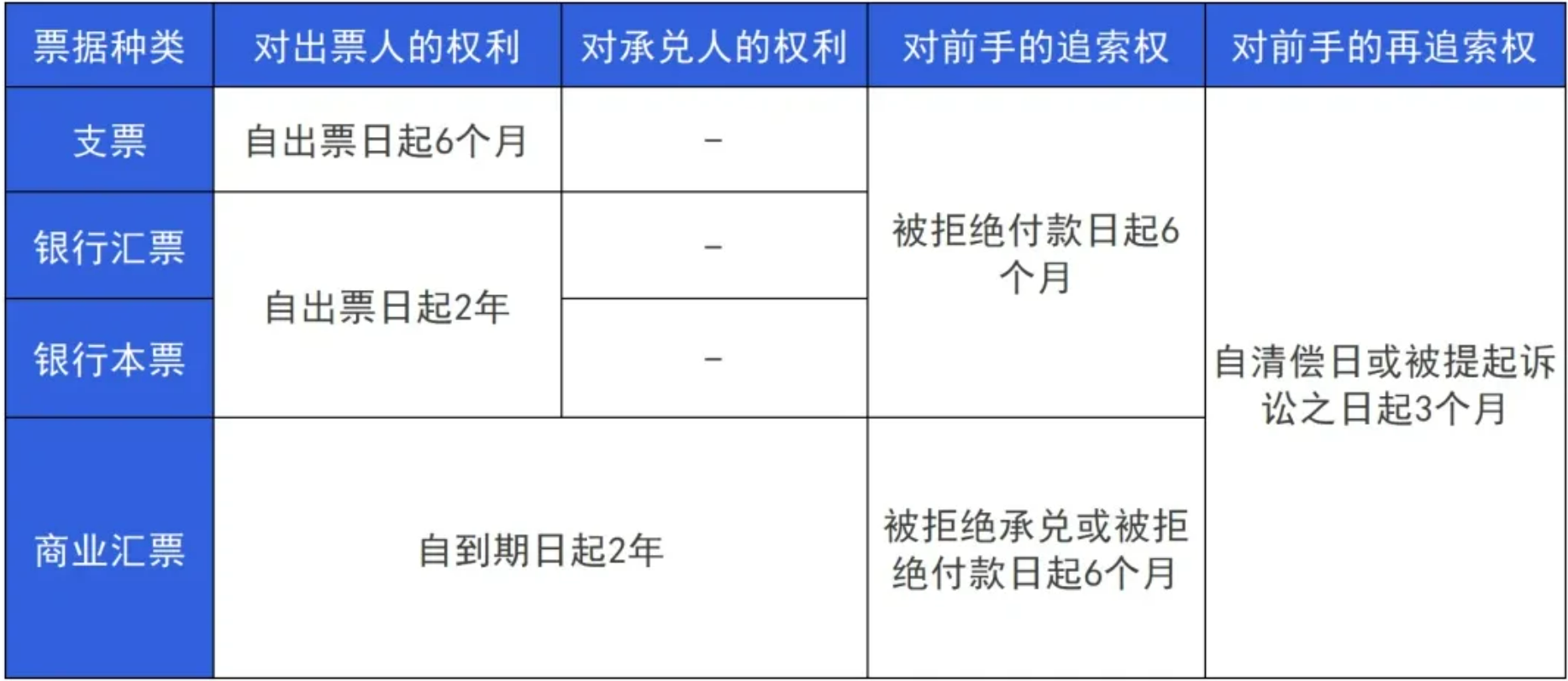

(4)票据权利时效

2.票据追索

(1)适用情形

①到期前追索:票据到期日前,持票人对下列情形之一行使的追索:

汇票被拒绝承兑;承兑人或付款人死亡、逃匿;承兑人或付款人被依法宣告破产的或者因违法被责令终止业务活动的。

②到期后追索:票据到期被拒绝付款的。

(2)被追索人的确定

①票据的出票人、背书人、承兑人和保证人对持票人承担连带责任;

②持票人行使追索权,可以不按票据债务人的先后顺序,对其中任何一人、数人或者全体行使追索权;

③持票人对票据债务人中的一人或者数人已经进行追索的,对其他票据债务人仍可以行使追索权。