初级会计实务第三章知识点:投资性房地产

2025-10-07

1

1投资性房地产

1.初始计量

(1)外购投资性房地产:按照取得时的实际成本(价、税、费)进行初始计量。

(2)自行建造投资性房地产:其成本由建造该项资产达到预定可使用状态前发生的必要支出构成。

(3)自用房地产或存货转换为投资性房地产

①自用房地产或存货转换为采用成本模式计量的资性房地产:按照转换日的账面价值进行初始计量。

②自用房地产或存货转换为采用公允价值模式计量的投资性房地产:按照转换日的公允价值进行初始计量。

a.转换日公允价值<账面价值,差额计入公允价值变动损益;

b.转换日公允价值>账面价值,差额计入其他综合收益。

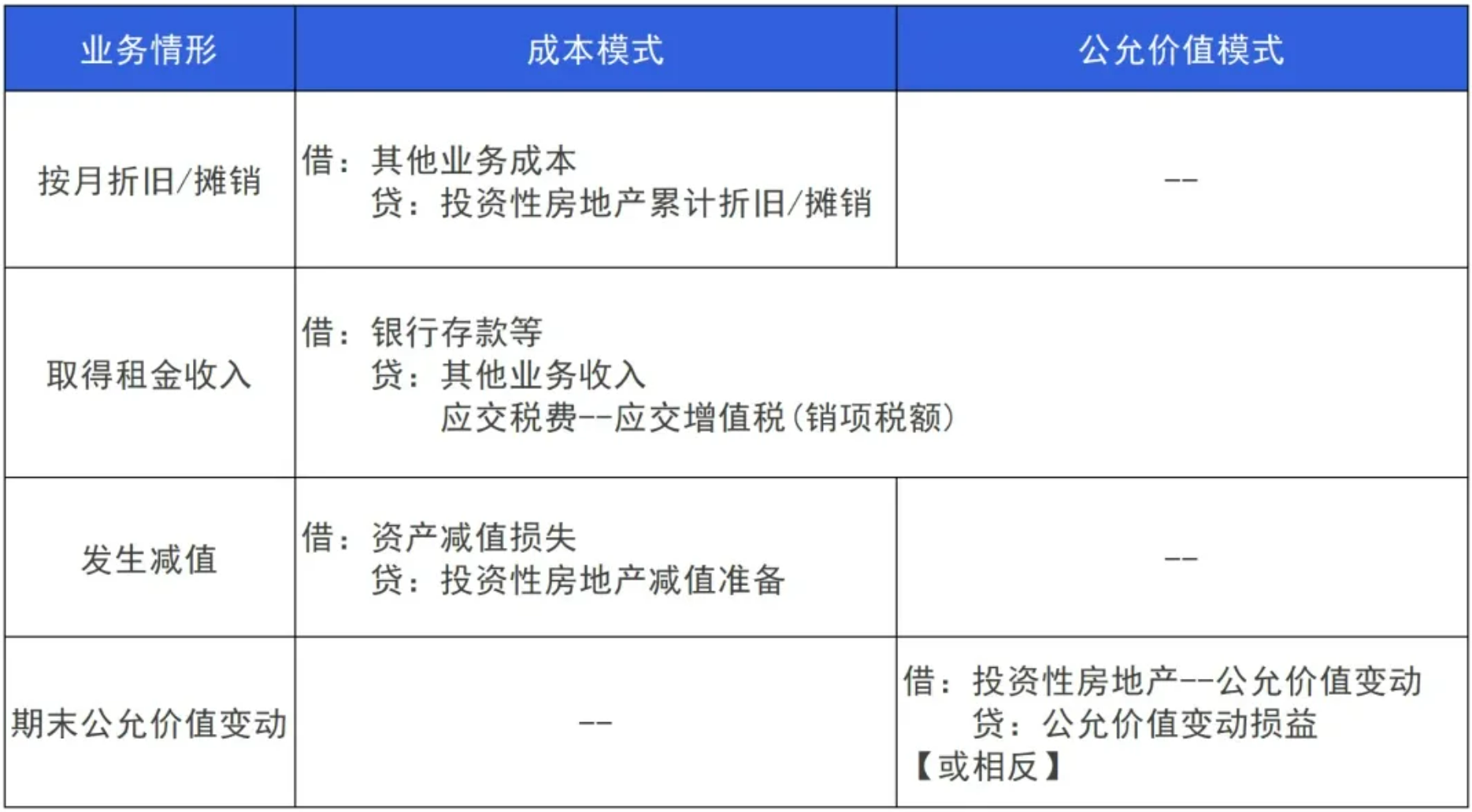

2.后续计量

【提醒】投资性房地产减值损失一经确认,在以后会计期间不得转回。

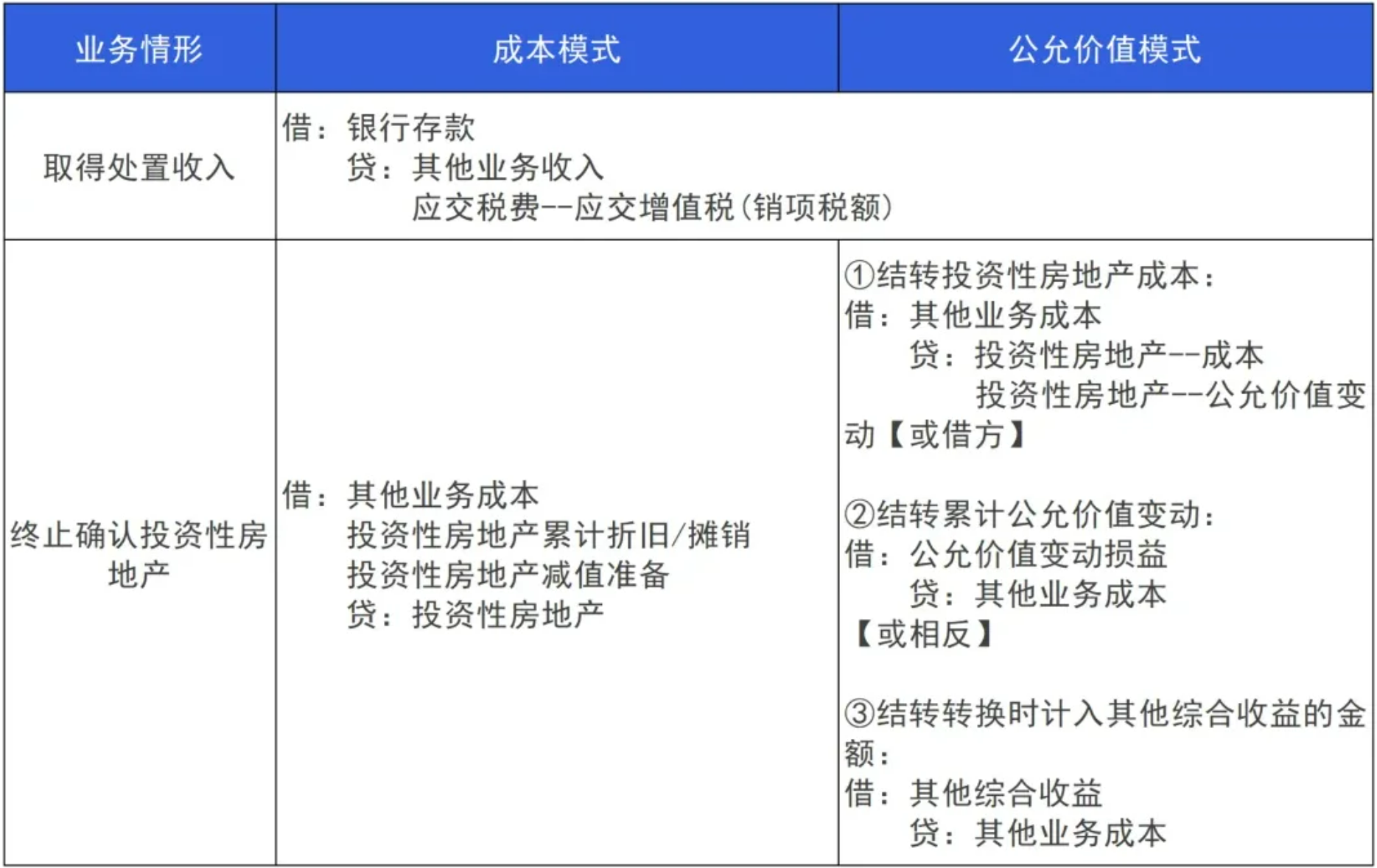

3.处置