初级会计实务第三章知识点:存货

1

1存货

1.发出存货的计价方法

(1)个别计价法

按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本。

(2)先进先出法

假设先购进的存货先发出,按先进先出的假定顺序来登记存货的发出成本和结存金额。

(3)月末一次加权平均法

以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本。

(4)移动加权平均法

每购进一批,就计算一次加权平均单位成本。

2.材料成本差异率计算

(1)材料成本差异率:

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%

(2)对发出材料而言:

①发出材料应负担的成本差异=发出材料的计划成本×材料成本差异率

②发出材料的实际成本=发出材料的计划成本+发出材料应负担的成本差异=发出材料的计划成本×(1+材料成本差异率)

(3)对结存材料而言:

①结存材料应负担的成本差异=结存材料的计划成本×材料成本差异率=期初结存材料的成本差异+本期验收入库材料的成本差异-发出材料应负担的成本差异

②结存材料的实际成本=结存材料的计划成本+结存材料应负担的成本差异=结存材料的计划成本×(1+材料成本差异率)

【提醒】材料成本差异(率):正数表示超支差,负数表示节约差。

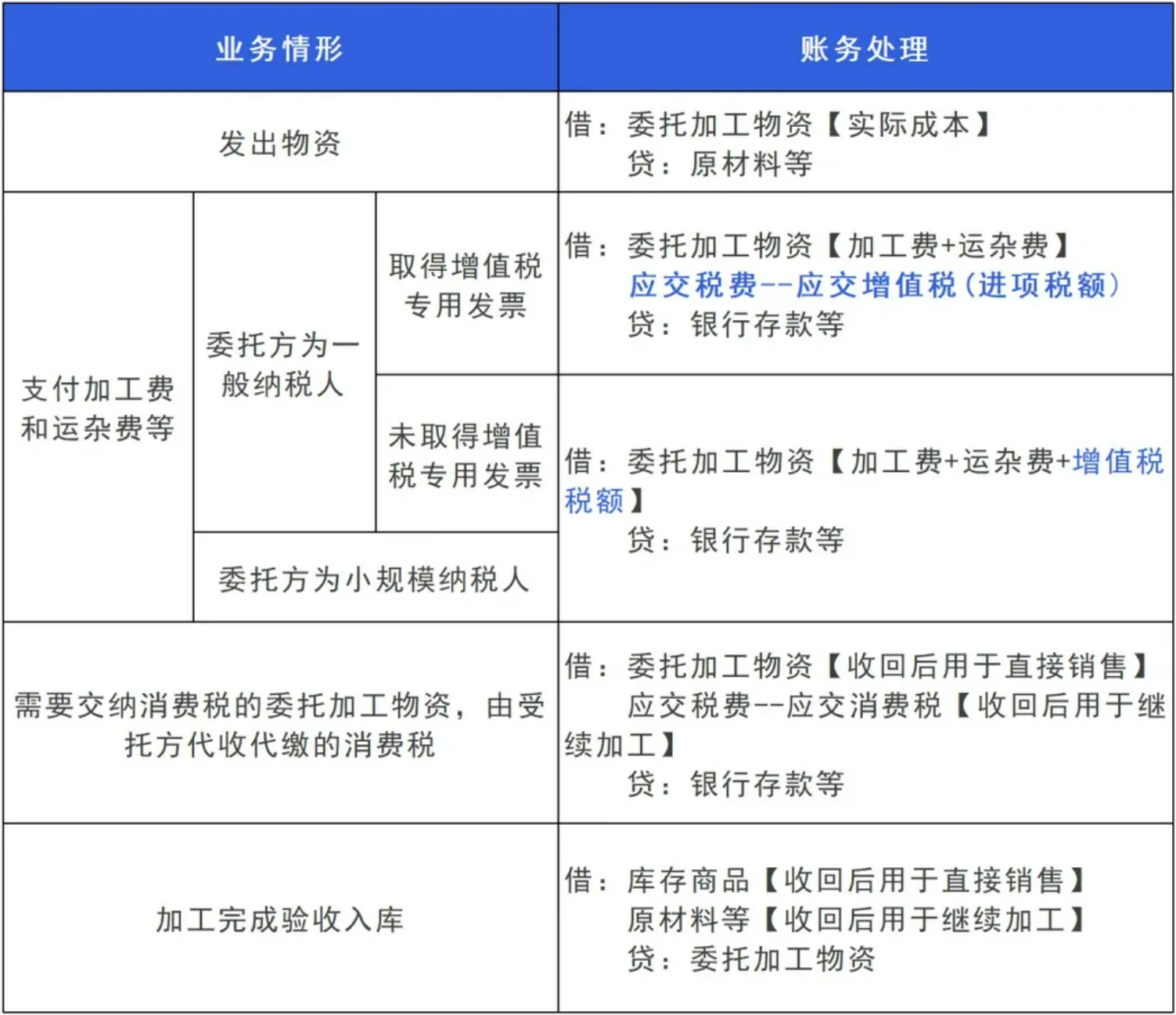

3.委托加工物资

【提醒】如果委托加工物资采用计划成本核算,发出物资时还应同时结转材料成本差异,贷记或借记“材料成本差异”科目。

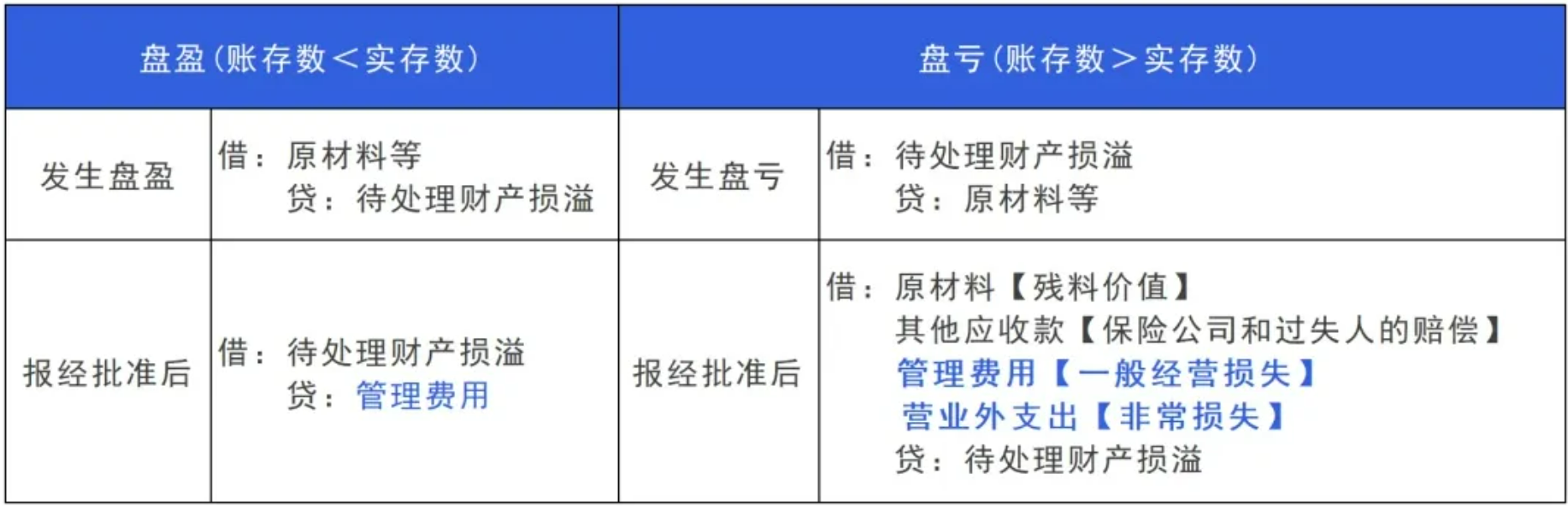

4.存货清查

5.存货减值

(1)计量规则

会计期末,存货应按照成本与可变现净值孰低计量。

①产成品、商品和材料等直接用于出售的存货的可变现净值:

可变现净值=估计售价-估计的销售费用-估计的相关税费

②需要经过加工成产成品出售的材料的可变现净值:

可变现净值=所生产的产成品估计的售价-至完工时估计将要发生的成本-估计的销售费用以及相关税费

当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额

(2)账务处理

①计提减值:

借:资产减值损失

贷:存货跌价准备

②转回已计提的存货跌价准备:

借:存货跌价准备

贷:资产减值损失

③企业结转存货销售成本时,对于已计提存货跌价准备的,应当一并结转:

借:存货跌价准备

贷:主营业务成本/其他业务成本等