初级会计实务第五章知识点:留存收益

2025-10-07

1

1留存收益

1.留存收益

是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润。

2.盈余公积

是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积(企业按照规定的比例从净利润中提取)和任意盈余公积(企业按照股东会决议提取)

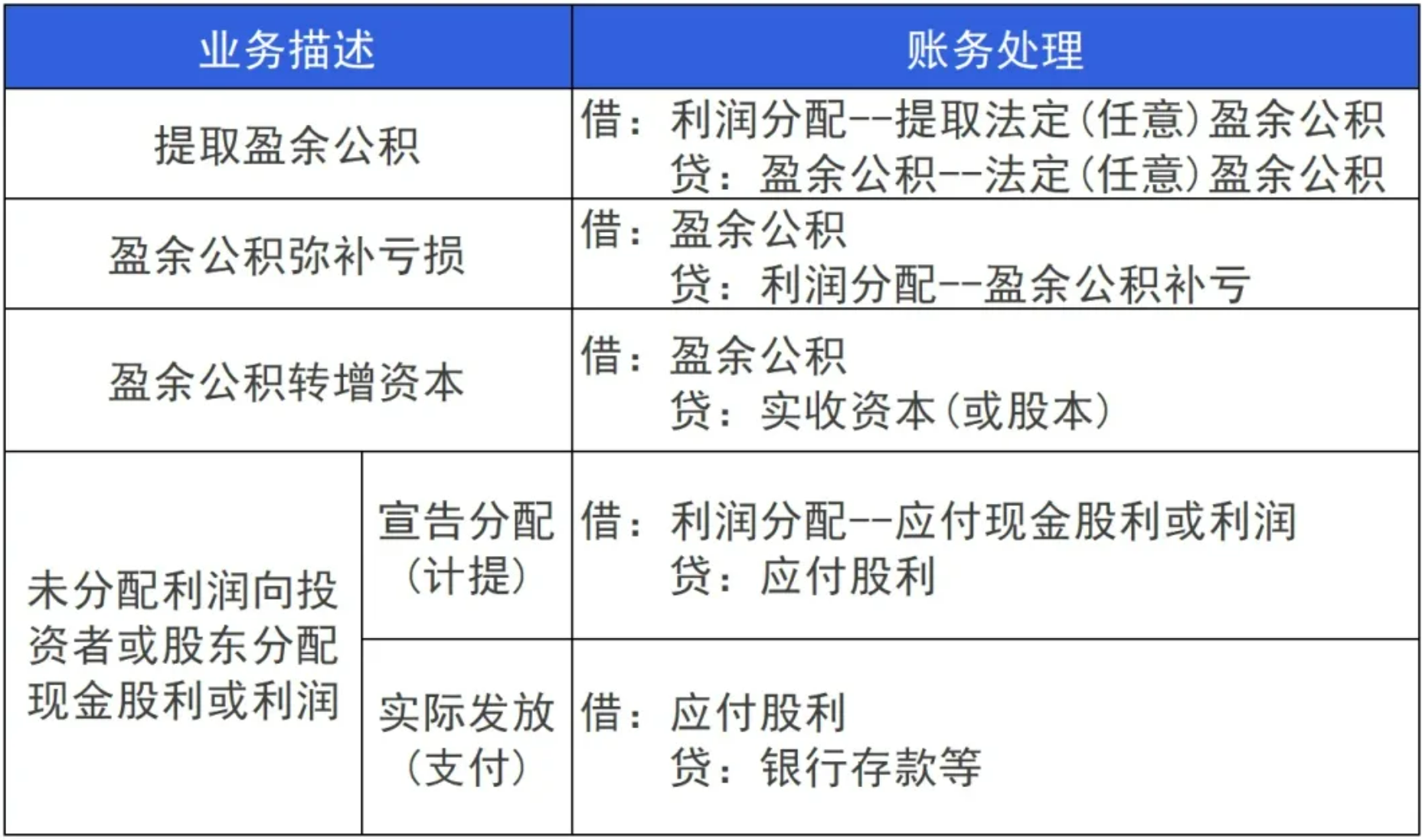

3.账务处理

4.两个公式

(1)可供分配的利润=企业当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入(如盈余公积补亏等);

(2)期末未分配利润=可供分配的利润-提取的盈余公积-向投资者分配的利润。

5.两个注意点

(1)企业用当年实现净利润弥补以前年度亏损,不需要单独进行账务处理,未分配利润借贷两方自动抵减;

(2)利润分配中除“未分配利润”明细科目以外的其他明细科目年末均无余额。