初级会计实务第五章知识点:实收资本或股本应付股利

2025-10-07

1

1实收资本或股本应付股利

1.账务处理

(1)接受现金资产投资

①股份有限公司以外的企业:

借:银行存款等

贷:实收资本【按投资合同或协议约定的投资者在企业注册资本中所占份额的部分】

资本公积--资本溢价【差额】

②股份有限公司:

借:银行存款等

贷:股本【面值×股数】

资本公积--股本溢价【差额】

【提醒】股份有限公司发行股票的手续费、佣金等交易费用,应从溢价中扣除,冲减资本公积--股本溢价;溢价金额不足以冲减的,依次冲减盈余公积和未分配利润。

(2)接受非现金资产投资

借:固定资产/无形资产等

应交税费--应交增值税(进项税额)

贷:实收资本(或股本)

资本公积--资本溢价(或股本溢价)

2.增减变动

(1)实收资本(或股本)增加

①接受投资者追加投资;②资本公积转增资本(或股本);③盈余公积转增资本(或股本)。

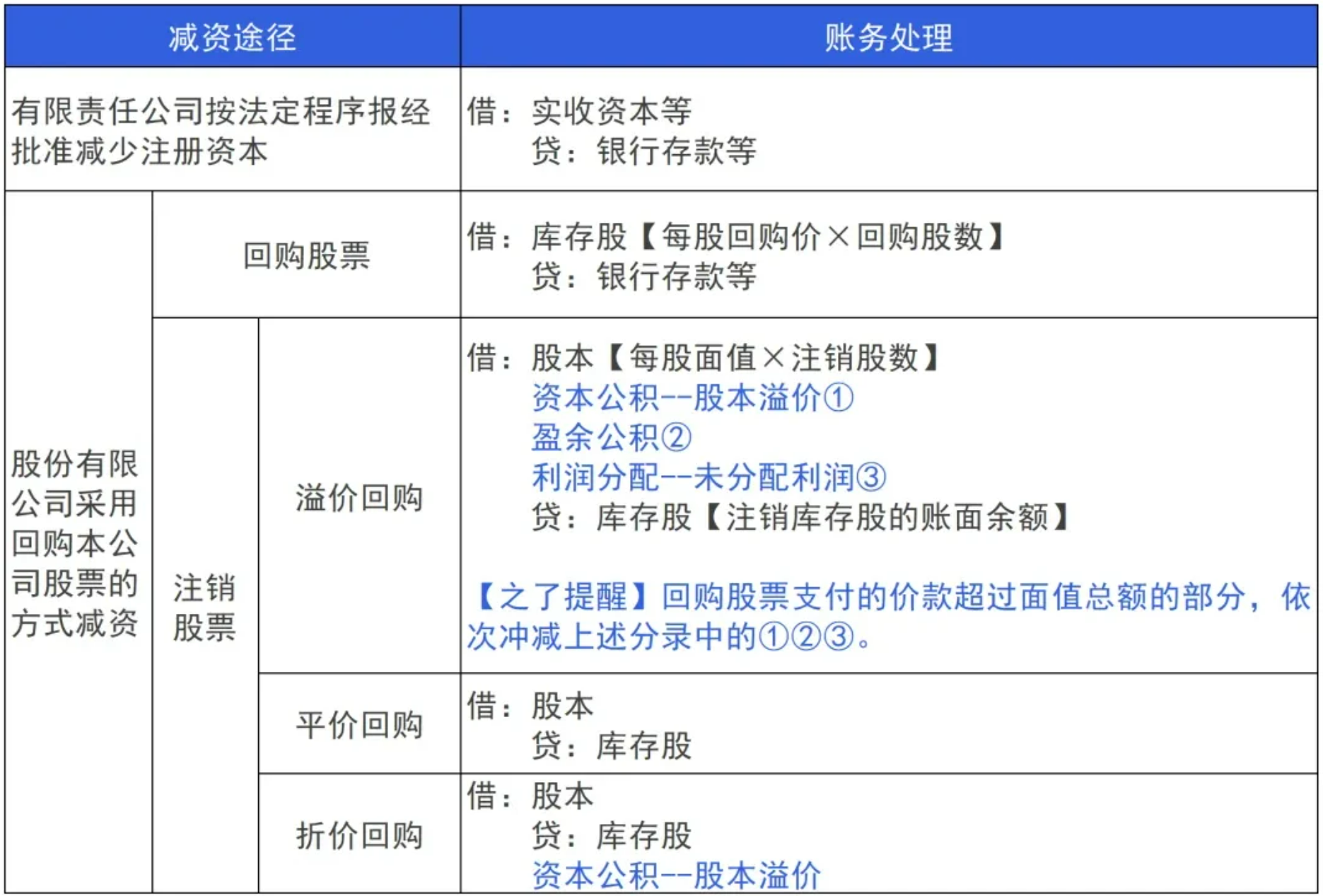

(2)实收资本(或股本)减少