初级会计实务第二章知识点:财产清查

2025-10-07

1

1财产清查

1.财产清查的概念

财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

2.财产清查的种类

(1)按范围:全面清查和局部清查。

(2)按时间:定期清查和不定期清查。

(3)按执行系统:内部清查和外部清查。

3.财产清查的方法

(1)货币资金的清查方法

①库存现金的清查,采用实地盘点法确定库存现金的实存数,然后与库存现金日记账的账面余额相核对,确定账实是否相符。

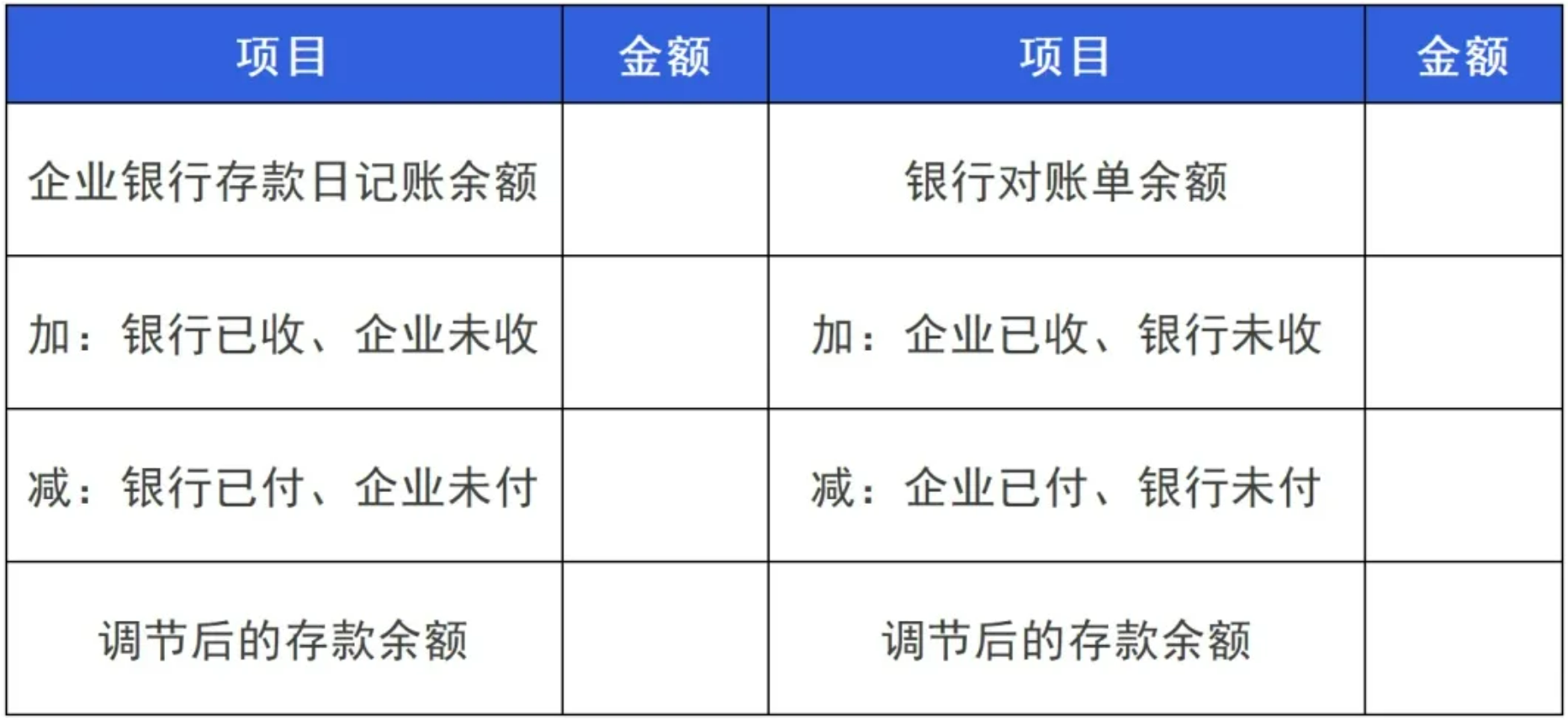

②银行存款的清查,采用与开户银行核对账目的方法进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,查明银行存款的实有数额。

▽银行存款余额调节表▽

【提醒】银行存款余额调节表只是为了核对账目,不能作为调整企业银行存款账面记录的记账依据,实际的账务调整还是要根据企业收到的真实业务凭证来修改。

(2)实物资产的清查方法:

实物资产主要包括固定资产、存货等。

实物资产的清查就是对实物资产数量和质量进行的清查,主要采用实地盘点法和技术推算法。

(3)往来款项的清查方法:

往来款项主要包括应收、应付款项和预收、预付款项等。

往来款项的清查一般采用发函询证的方法进行核对。