初级会计实务第二章知识点:借贷记账法

2025-10-07

1

1借贷记账法

1.定义

是以会计等式作为记账原理,以“借”和“贷”作为记账符号的一种复式记账法。

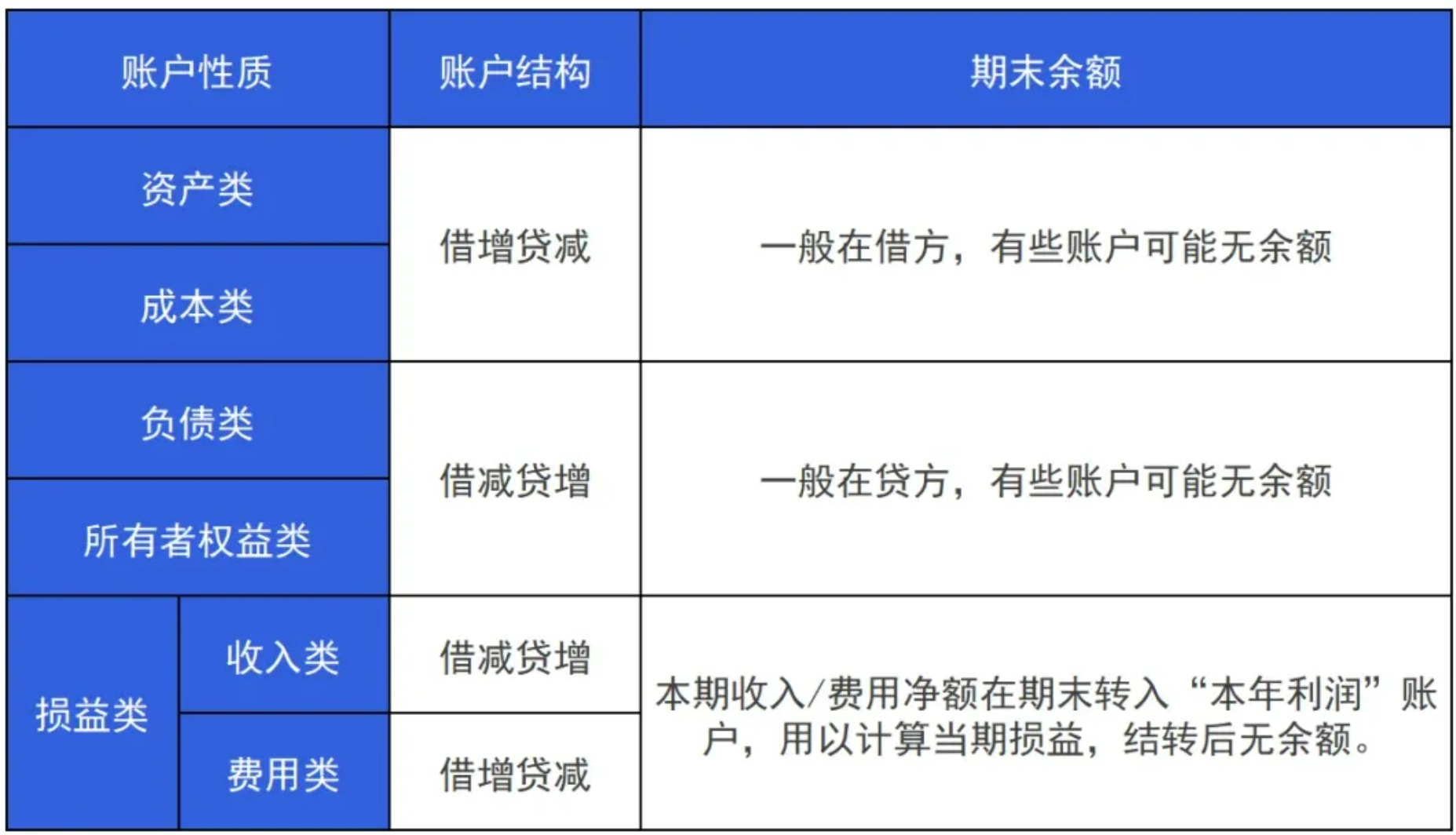

2.账户结构

所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

3.记账规则:有借必有贷,借贷必相等。

4.借贷记账法下的试算平衡

(1)发生额试算平衡:(依据:借贷记账法的记账规则——有借必有贷,借贷必相等)

全部账户本期借方发生额合计 = 全部账户本期贷方发生额合计

(2)余额试算平衡:(依据:财务状况等式——资产=负债+所有者权益)

全部账户借方期末(初)余额合计 = 全部账户贷方期末(初)余额合计