【涉税法律】税务师第九章高频考点:典型合同

124

124

典型合同

(一)买卖合同

1.双方当事人的义务

(1)出卖人的义务

①交付标的物并转移标的物所有权

②单证、资料的交付

出卖人应当按照约定或者交易习惯向买受人交付提取标的物单证以外的有关单证和资料(主要应当包括保险单、保修单、普通发票、增值税专用发票、产品合格证、质量保证书、质量鉴定书、品质检验证书、产品进出口检疫书、原产地证明书、使用说明书、装箱单等)。

【注意】出卖人按照约定未交付有关标的物的单证和资料的,不影响标的物毁损、灭失风险的转移。

③瑕疵担保义务

包括品质瑕疵担保义务和权利瑕疵担保义务。

(2)买受人的义务

①支付价款

②受领标的物

③对标的物的检验、通知和保管义务

2.风险负担、孳息归属、特别解除规则

(1)标的物的风险负担

①一般规则:风险随标的物的交付而转移

标的物毁损、灭失的风险,在标的物交付之前由出卖人承担,交付之后由买受人承担,但法律另有规定或当事人另有约定的除外。

②买受人承担

1)因买受人的原因致使标的物未按照约定的期限交付的,买受人应当自违反约定时起承担标的物毁损、灭失的风险。

2)出卖人出卖交由承运人运输的在途标的物,除当事人另有约定外,毁损、灭失的风险自合同成立时起由买受人承担。

3)出卖人按照约定将标的物运送至买受人指定地点并交付给承运人后,标的物毁损、灭失的风险由买受人承担。

4)出卖人按照约定或者依据规定将标的物置于交付地点,买受人违反约定没有收取的,标的物毁损、灭失的风险自违反约定时起由买受人承担。

③出卖人承担

因标的物不符合质量要求,致使不能实现合同目的的,买受人可以拒绝接受标的物或者解除合同。买受人拒绝接受标的物或者解除合同的,标的物毁损、灭失的风险由出卖人承担。

(2)孳息

标的物在交付之前产生的孳息,归出卖人所有,交付之后产生的孳息,归买受人所有。但当事人另有约定的除外。

(3)买卖合同的特别解除

①主从物

因标的物的主物不符合约定而解除合同的,解除合同的效力及于从物。因标的物的从物不

②标的物为数物

标的物为数物,其中一物不符合约定的,买受人可以就该物解除,但该物与他物分离使标的物的价值显受损害的,买受人可以就数物解除合同。

③分批交付

1)出卖人分批交付标的物的,出卖人对其中一批标的物不交付或者交付不符合约定,致使该批标的物不能实现合同目的的,买受人可以就该批标的物解除。

2)出卖人不交付其中一批标的物或者交付不符合约定,致使之后其他各批标的物的交付不能实现合同目的的,买受人可以就该批以及之后其他各批标的物解除。

3)买受人如果就其中一批标的物解除,该批标的物与其他各批标的物相互依存的,可以就已经交付和未交付的各批标的物解除。

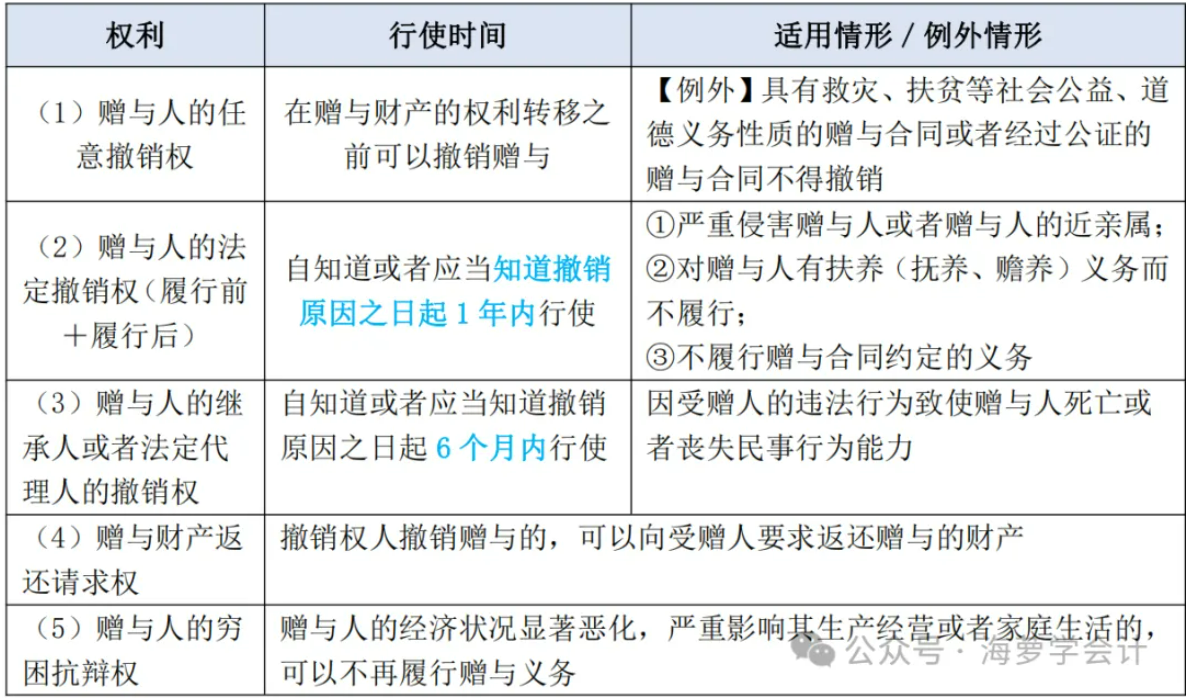

(二)赠与合同

1.赠与合同是诺成合同、单务合同、无偿合同、不要式合同,但订立赠与合同属于双方法律行为。

2.任意撤销和法定撤销

(三)借款合同

民间借贷的利息和利率:

(1)借贷双方没有约定利息的,视为没有利息。

(2)自然人之间借贷对利息约定不明的,视为没有利息。自然人之间借贷之外的民间借贷对利息约定不明的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。

(3)禁止高利放贷,借款的利率不得违反国家有关规定。

借贷双方约定的利率超过合同成立一年期贷款市场报价利率 4 倍的,人民法院不予支持。

(4)借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

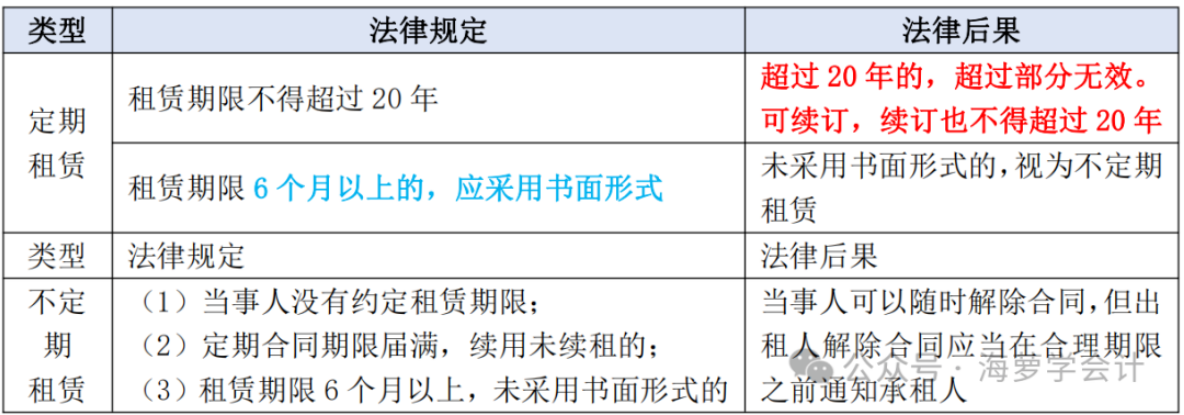

(四)租赁合同

租赁期限及合同形式

(五)融资租赁合同

1.特征:诺成、双务、有偿、要式合同

2.形式:融资租赁合同应当采用书面形式

3.所有权:出租人对租赁物享有的所有权,未经登记,不得对抗善意第三人

4.瑕疵担保:租赁物不符合约定或者不符合使用目的的,出租人不承担责任。但是,承租人依赖出租人的技能确定租赁物或者出租人干预选择租赁物的除外。

5.保管、使用、维修:承租人应当妥善保管、使用租赁物;承租人应当履行占有租赁物期间的维修义务

6.期限届满租赁物归属:出租人和承租人可以约定租赁期限届满租赁物的归属;对租赁物的归属没有约定或者约定不明确,依据《民法典》规定仍不能确定的,租赁物的所有权归出租人。