【涉税实务】税务师第三章涉税专业服务程序与方法高频考点:土地增值税纳税申报和纳税审核

148

148

土地增值税纳税申报和纳税审核

一、土地增值税纳税人的审核

1.土地增值税的纳税人为转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

2.土地增值税只对有偿转让的房地产征税,对以继承、赠与等方式无偿转让的房地产,不予征税。

不征收土地增值税的房地产赠与行为包括:

①房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的行为。

②通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的行为。

二、土地增值税计税依据的审核

土地增值税的计税依据是纳税人转让房地产所取得的增值额。

增值额=房地产转让收入—扣除项目金额

(一)应税收入的确定

纳税人转让房地产取得的应税收入,包括转让房地产的全部价款及有关的经济利益。

收入的形式包括货币收入、实物收入和其他收入,不含增值税收入。

(二)扣除项目及其金额

1.出售新房

(1)取得土地使用权所支付的金额

①纳税人为取得土地使用权所支付的地价款。

②纳税人在取得土地使用权时按国家统一规定缴纳的有关费用和税金

(2)房地产开发成本

包括:土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费和开发间接费用等。

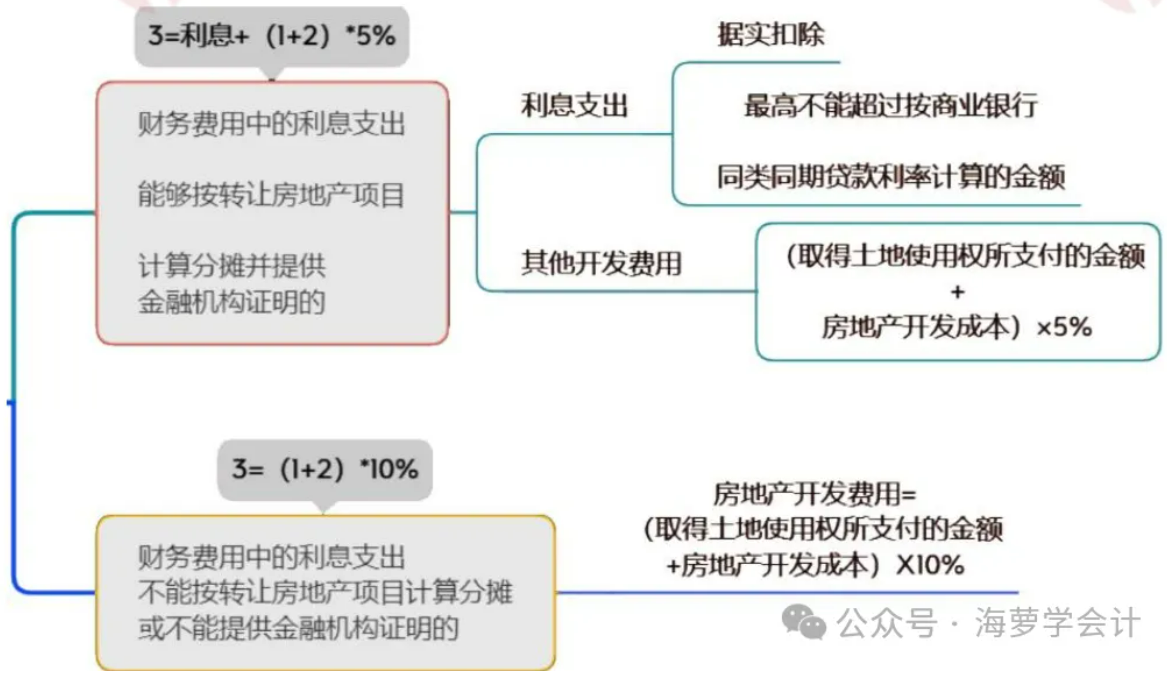

(3)房地产开发费用(盯住利息支出)

(4)与转让房地产有关的税金

①城市维护建设税及附加;②印花税(不包括房地产开发企业);③不允许在销项税额中抵扣的进项税

(5)房地产开发企业专属加计扣除

=(取得土地使用权所支付的金额+房地产开发成本)×20%=(1+2)*20%

【提示】财政部、国家税务总局对土地增值税扣除项目金额中利息支出的计算问题作了两点专门规定:

①利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除;

②对于超过贷款期限的利息部分和加罚的利息不允许扣除。

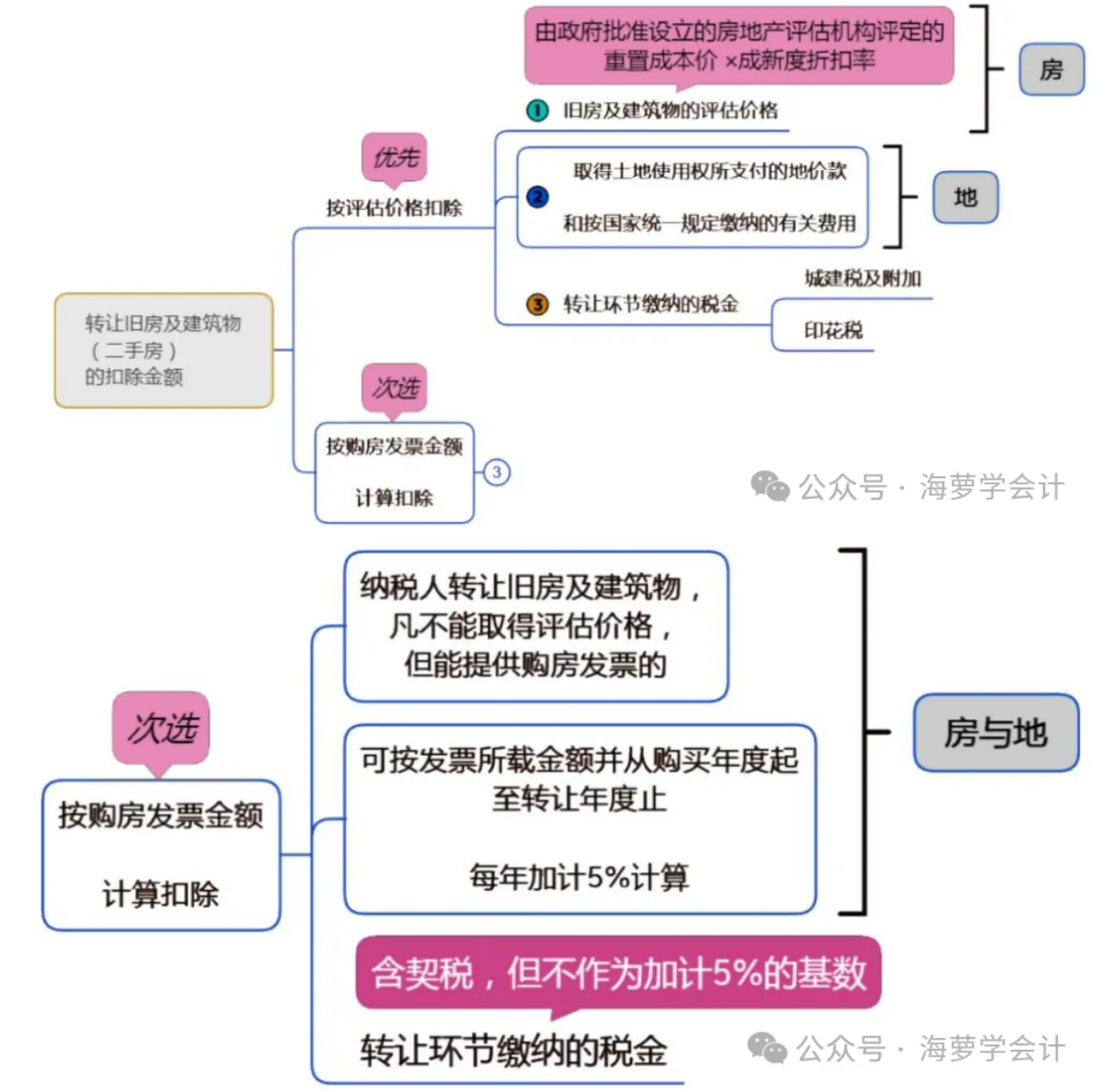

2.转让旧房(二手房)及建筑物的扣除金额

三、土地增值税应纳税额的计算的审核

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数

土地增值税应纳税额的计算分为四步:

1.计算增值额

增值额=房地产转让收入—扣除项目金额

2.计算增值率

增值率=增值额/扣除项目金额×100%

3.确定适用税率以及相对应的速算扣除系数

4.计算应纳税额

四、土地增值税税收优惠的审核

1.纳税人建造普通标准住宅出售,增值率不超过 20%的,予以免税;超过 20%的,应按全部增值额缴纳土地增值税。

2.对居民个人转让住房一律免征土地增值税。

五、土地增值税征收管理的审核

(一)纳税申报

纳税人应在转让房地产合同签订后 7 日内,到房地产所在地主管税务机关办理纳税申报。

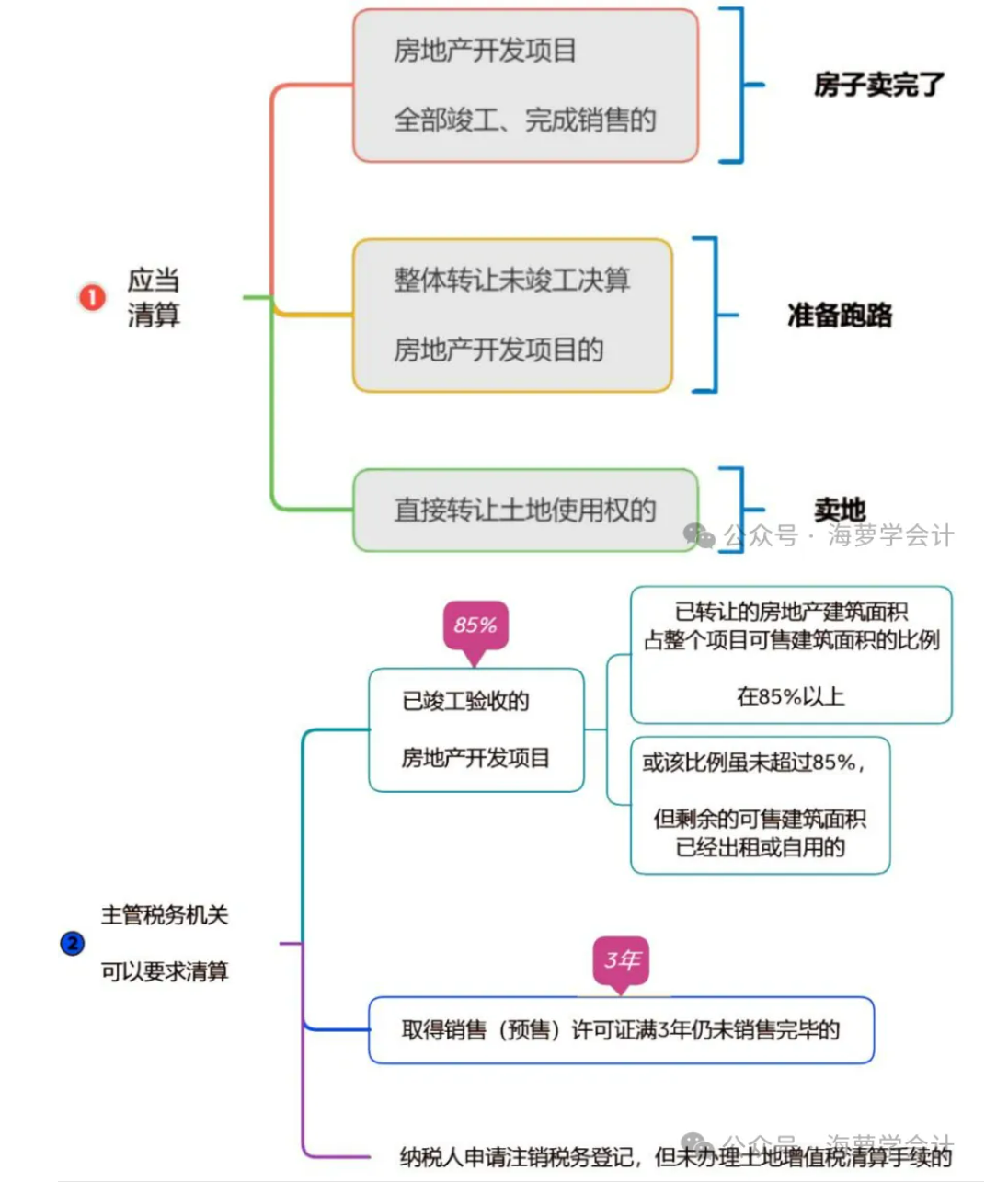

(二)土地增值税清算

(三)核定征收

1.依照法律、行政法规的规定应当设置但未设置账簿的;

2.擅自销毁账簿或者拒不提供纳税资料的;

3.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或者扣除项目金额的;

4.符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

5.申报的计税依据明显偏低,又无正当理由的。