【税法(Ⅱ)】税务师第三章国际税收高频考点:约束税收管辖权的国际惯例

125

125

约束税收管辖权的国际惯例

(一)约束居民管辖权的国际惯例

1.自然人居民身份的判定标准:

(1)法律标准

法律标准(也称意愿标准),纳税人在某一国家内有居住主观意愿的,即为该国居民。即凡是在一国有不定期居住意愿,并依法取得入境护照、移民签证和各种居留证明的外国侨民,都属于该国居民,该国有权对其来源世界各地的全部所得征税。

(2)住所标准

住所标准(也称户籍标准),纳税人凡在某一国家内拥有永久性住所或习惯性居所的,即为该国居民,该国政府对其来源世界各地的全部所得征税。没有在该国拥有住所的人为非居民,该国不能对其行使居民管辖权。

(3)停留时间标准

停留时间标准,任何个人在一国境内居住或停留达到一定时间以上,就成为该国的居民。采用这一标准的主要以中国、日本、英国、法国、德国、瑞士、印度等国为代表。各国在确定个人居民身份时,关于停留时间的规定和要求各有不同,有的是 183 天,有的是 365 天。

在停留时间计算上的差别,主要是连续计算还是累计计算,按纳税年度计算还是按任何 12个月计算。有的国家规定,自然人只有在本国境内连续居住达到法定时间,才构成本国的居民纳税人;

2.法人居民身份的判定标准:

(1)注册地标准。

(2)实际管理机构与控制中心所在地标准。

(3)总机构所在地标准。

(4)控股权标准(又称资本控制标准)。

(二)约束来源地管辖权的国际惯例

1.经营所得的判定标准:

常设机构标准。

交易地点标准。

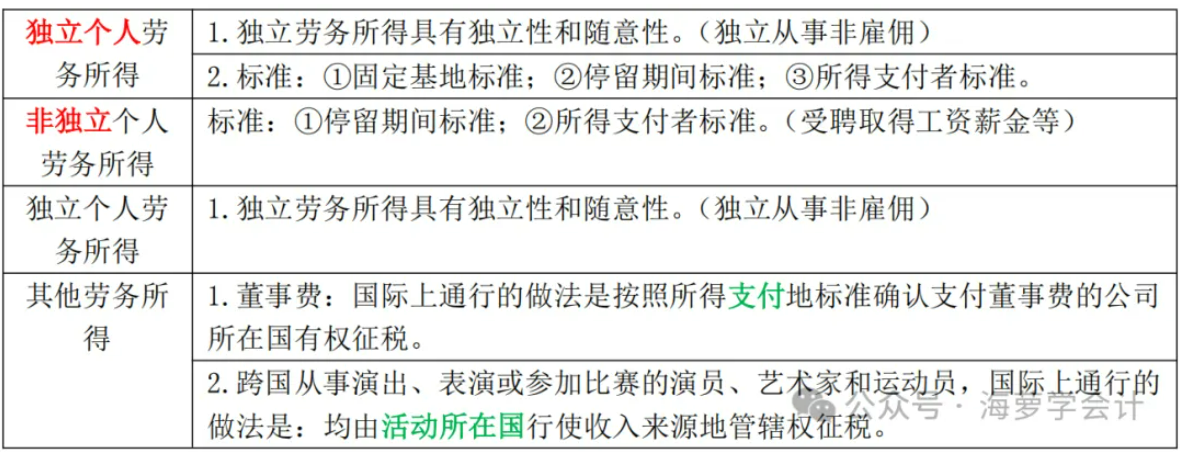

2.劳务所得的判定标准:

3.投资所得

一般采用以下三种标准确定不同投资所得的来源地:

(1)权利提供地标准(反映了居住国或国籍国的利益);

(2)权利使用地标准(代表着非居住国的利益);

(3)双方分享征税权力(国际通常标准)。

4.不动产所得

以不动产的所在地或坐落地为判定标准。

5.财产转让所得

(1)销售动产收益:转让者的居住国征税。

(2)不动产转让所得:不动产的坐落地国征税。

(3)转让或出售常设机构的营业财产或从事个人独立劳务的固定基地财产:其所属常设机构或固定基地所在国征税。

(4)转让或出售从事国际运输的船舶、飞机:船舶、飞机企业的居住国征税。

(5)转让或出售公司股票所取得的收益:在国际税收实践中分歧较大

6.遗产继承所得

不动产或有形动产,以其物质形态的存在国为遗产所在地,由遗产所在国对遗产所得行使收入来源地管辖权征税(股票或债权,以其发行者或债务人的居住国为遗产所在地)