【税法(Ⅱ)】税务师第一章企业所得税高频考点:税基式

143

143

税基式

(一)加计扣除优惠

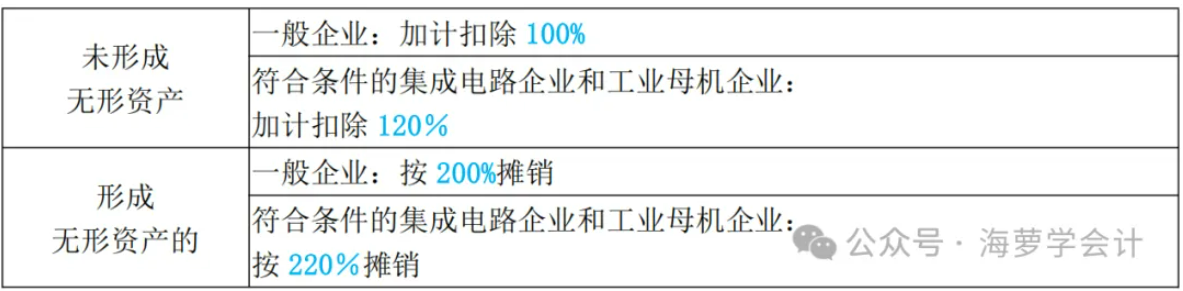

1.研究开发费

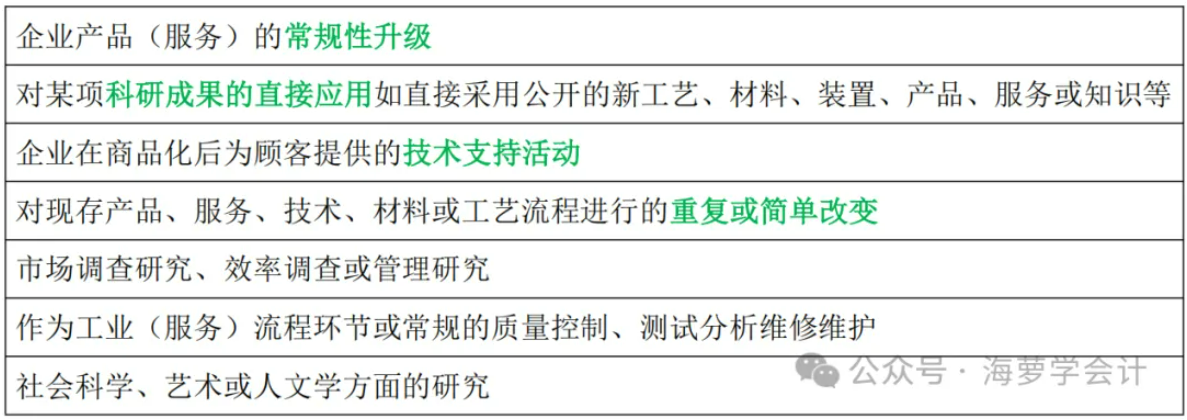

2.下列活动不适用税前加计扣除政策。

3.特别事项的处理。

(1)企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的 80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。

(2)委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

(3)企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

4.委托境外进行研发活动

企业委托境外进行研发活动所发生的费用,按照费用实际发生额的 80%计入委托方的委托境外研发费用。

委托境外研发费用不超过境内符合条件的研发费用 2/3的部分,可以按规定在企业所得税税前加计扣除。

(1)费用实际发生额应按照独立交易原则确定。

委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

(2)委托境外进行研发活动不包括委托境外个人进行的研发活动。

(二)加速折旧优惠

一般性加速折旧

企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。

可采用以上折旧方法的固定资产是指:

1.由于技术进步,产品更新换代较快的固定资产;

2.常年处于强震动、高腐蚀状态的固定资产。

上述政策中采取缩短折旧年限方法的,最低折旧年限不得低于规定折旧年限的 60%。

企业的固定资产采取加速折旧方法的,可以采用双倍余额递减法或者年数总和法。加速折旧方法一经确定,一般不得变更。

(三)减计收入优惠

1.综合利用资源,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按 90%计入收入总额。

2.自 2019 年 6 月 1 日至 2025 年 12 月 31 日,提供社区养老、托育、家政服务取得的收入,在计算应纳税所得额时,减按 90%计入收入总额。

3.自 2017 年 1 月 1 日至 2023 年 12 月 31 日,对金融机构农户小额贷款的利息收入,在计算应纳税所得额时,减按 90%计入收入总额。

4.自 2017 年 1 月 1 日至 2023 年 12 月 31 日,对保险公司为种植业、养殖业提供保险业务取得的保费收入,在计算应纳税所得额时,减按 90%计入收入总额。

5.自 2017 年 1 月 1 日至 2023 年 12 月 31 日,对经省级金融管理部门批准成立的小额贷款公司取得的农户小额贷款利息收入,在计算应纳税所得额时,减按 90%计入收入总额。

(四)符合条件的技术转让所得

居民企业技术转让所得不超过 500 万元的部分,免征企业所得税;超过 500 万元的部分,减半征收企业所得税。

技术转让的范围:居民企业转让专利技术、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种、5 年以上非独占许可使用权等。

技术转让是指,居民企业转让其拥有符合技术转让范围规定技术的所有权或 5 年以上(含 5 年)全球独占许可使用权的行为。

不得享受此优惠情形:如 100%关联方之间技术转让所得;禁止出口和限制出口技术转让所得;未单独核算技术转让所得。

(五)创投企业优惠

创业投资企业、有限合伙制创业投资企业法人合伙人,投资于未上市的中小高新技术企业,其投资额的 70%在股权持有满 2 年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

创业投资企业、有限合伙制创业投资企业法人合伙人,采取股权投资方式直接投资于初创科技型企业 2 年以上的,可以按照其投资额的 70%在股权持有满 2 年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。