【涉税法律】税务师第九章高频考点:债的担保

2025-09-30

147

147

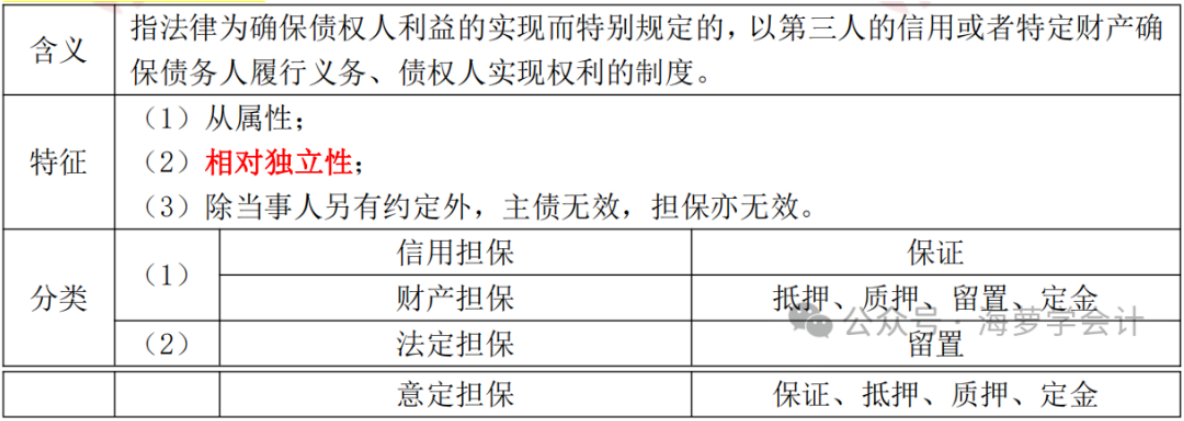

债的担保

(一)保证

1.不得成为保证人的情形:

(1)机关法人不得为保证人,但是经国务院批准为使用外国政府或者国际经济组织贷款进行转贷的除外。

(2)以公益为目的的非营利法人、非法人组织不得为保证人。

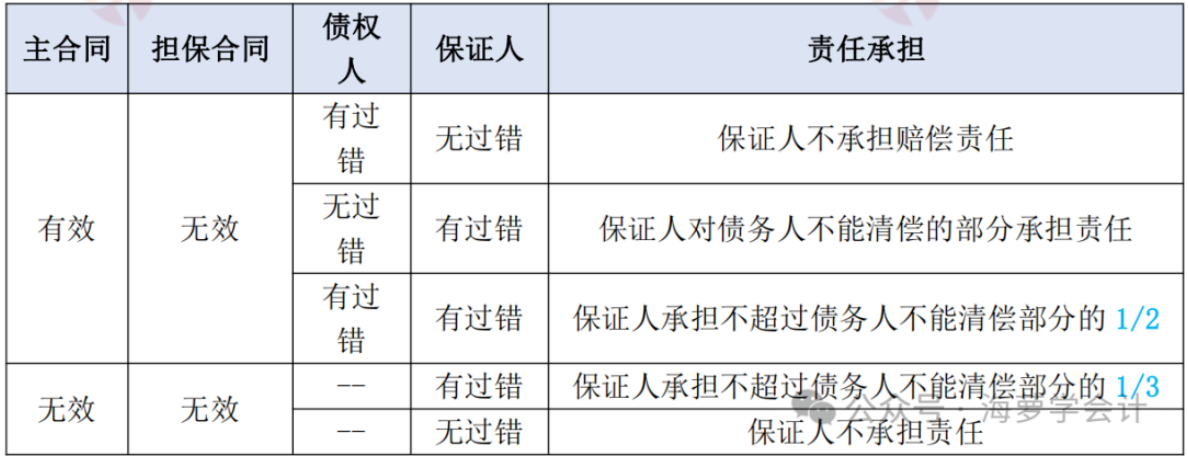

2.保证的特征

(1)从属性

保证合同是所担保的主债权债务合同的从合同。

主债权债务合同无效,保证合同无效,但法律另有规定除外。

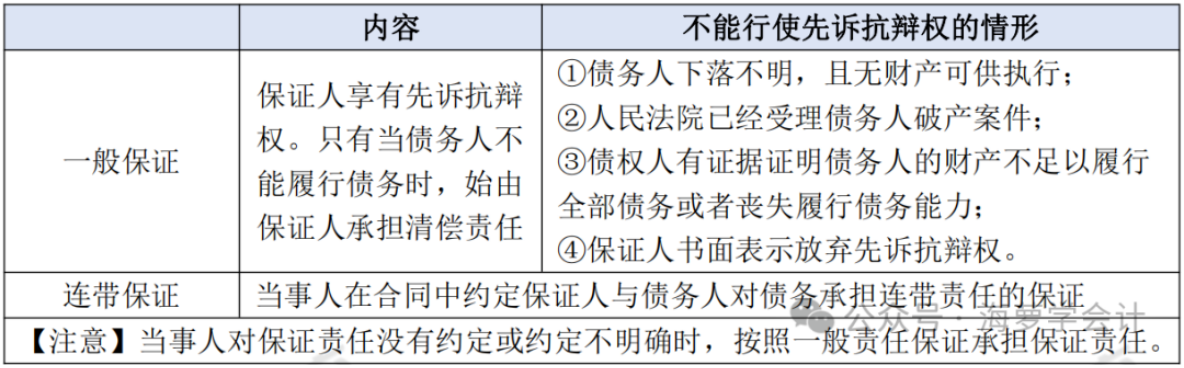

(2)补充性。保证人仅在债务人不履行到期债务的情况下,方才承担保证责任。

(3)独立性。

5.保证的方式

6.保证期间

(1)保证期间是确定保证人承担保证责任的期间,不发生中止、中断和延长。(保证期间系不变期间,不是诉讼时效)

(2)债权人与保证人可以约定保证期间,但是约定的保证期间早于主债务履行期限或者与主债务履行期限同时届满的,视为没有约定;没有约定或者约定不明确的,保证期间为主债务履行期限届满之日起 6 个月。

(3)债权人与债务人对主债务履行期限没有约定或者约定不明确的,保证期间自债权人请求债务人履行债务的宽限期届满之日起计算。

(4)一般保证的债权人未在保证期间对债务人提起诉讼或者申请仲裁的,保证人不再承担保证责任。

连带责任保证的债权人未在保证期间请求保证人承担保证责任的,保证人不再承担保证责任。

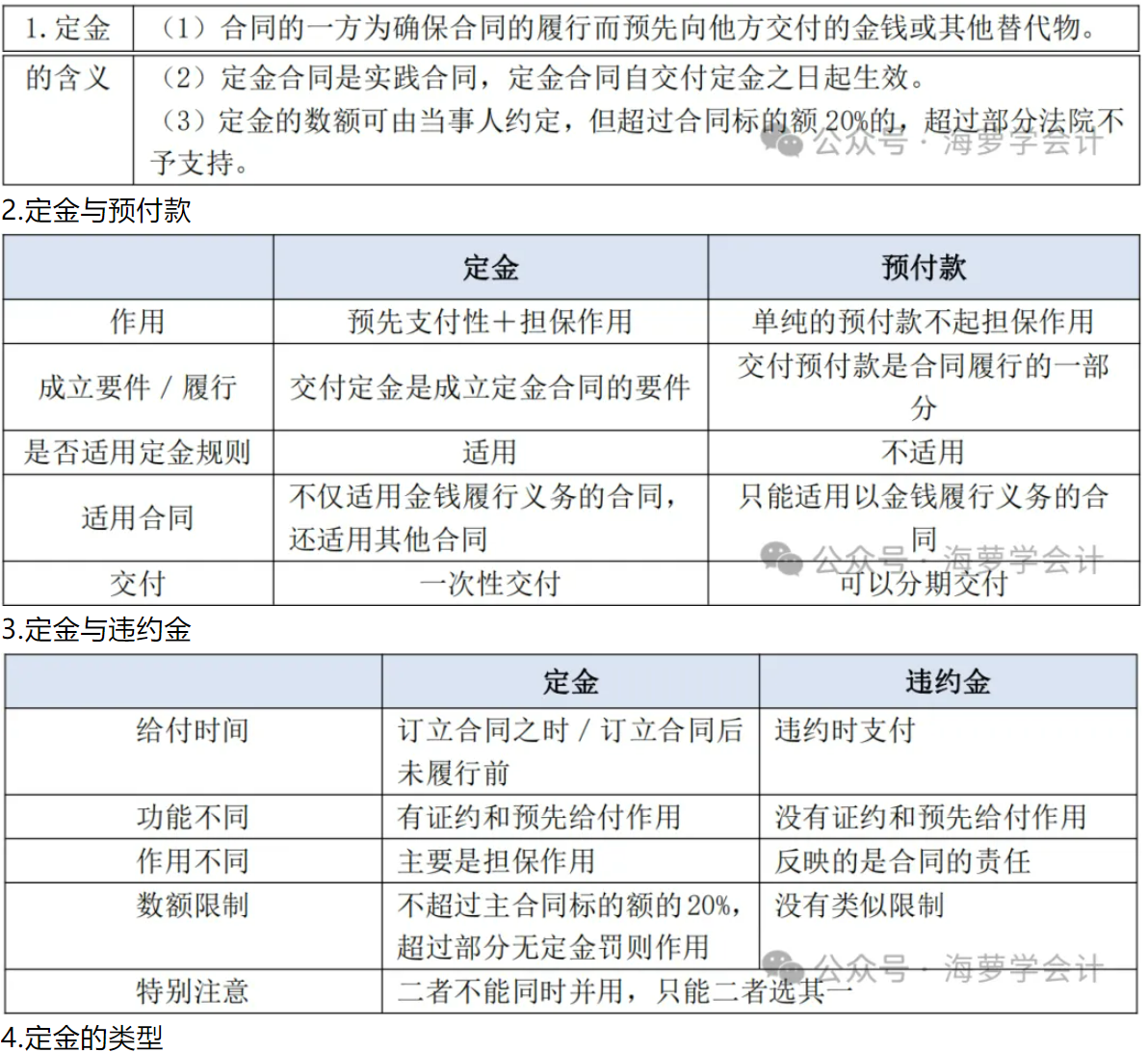

(二)定金

(1)基于功能的不同被分为违约定金、立约定金、成约定金和解约定金等类型。

(2)当事人约定了定金性质,但是未约定定金类型或者约定不明,一方主张为违约定金的,人民法院应予支持。

(3)当事人约定定金性质为解约定金,交付定金的一方主张以丧失定金为代价解除合同的,或者收受定金的一方主张以双倍返还定金为代价解除合同的,人民法院应予支持。