【涉税法律】税务师第三章高频考点:行政处罚决定程序

2025-09-30

133

133

行政处罚决定程序

(一)普通程序

1.立案。2 年以内未发现的,一般不予立案追究。

2.调查。

(1)调查人员不得少于 2 人,并应主动出示证件。

(2)当事人或有关人员有权要求执法人员出示执法证件,执法人员不出示的,当事人或有关人员有权拒绝接受调查或者检查。

(3)当事人或有关人员应如实回答询问,并协助调查或检查,不得拒绝或阻挠。

(4)询问或者检查应当制作笔录。

3.审查。

(1)调查终结后,调查人员写出调查报告,提出进行处罚的事实依据和处罚建议。

(2)有下列情形之一,在行政机关负责人作出行政处罚的决定之前,应当由从事行政处罚决定法制审核的人员进行法制审核;未经法制审核或者审核未通过的,不得作出决定:

①涉及重大公共利益的。

②直接关系当事人或第三人重大权益,经过听证程序的。

③案件情况疑难复杂、涉及多个法律关系的。

④法律、法规规定应当进行法制审核的其他情形。

(3)审查机构根据不同的违法情况,分别作出予以行政处罚、不予行政处罚,或者移送司法机关处理等处理建议

4.告知和说明理由。

5.听取当事人陈述和申辩意见。

行政处罚决定之前,如拒绝听取当事人的陈述与申辩,该处罚决定不成立,当事人放弃的除外。

6.制作处罚决定书。

行政机关应当自立案之日起 90 日内作出行政处罚决定。法律、法规规章另有规定的,从其规定 。

7.送达行政处罚决定书。

(1)行政处罚决定书应当在宣告后当场交付当事人;

(2)当事人不在场的,行政机关应当在 7 日内依照《民事诉讼法》的有关规定送达当事人;

(3)当事人同意并签订确认书的,行政机关可以采用传真、电子邮件等方式送达。

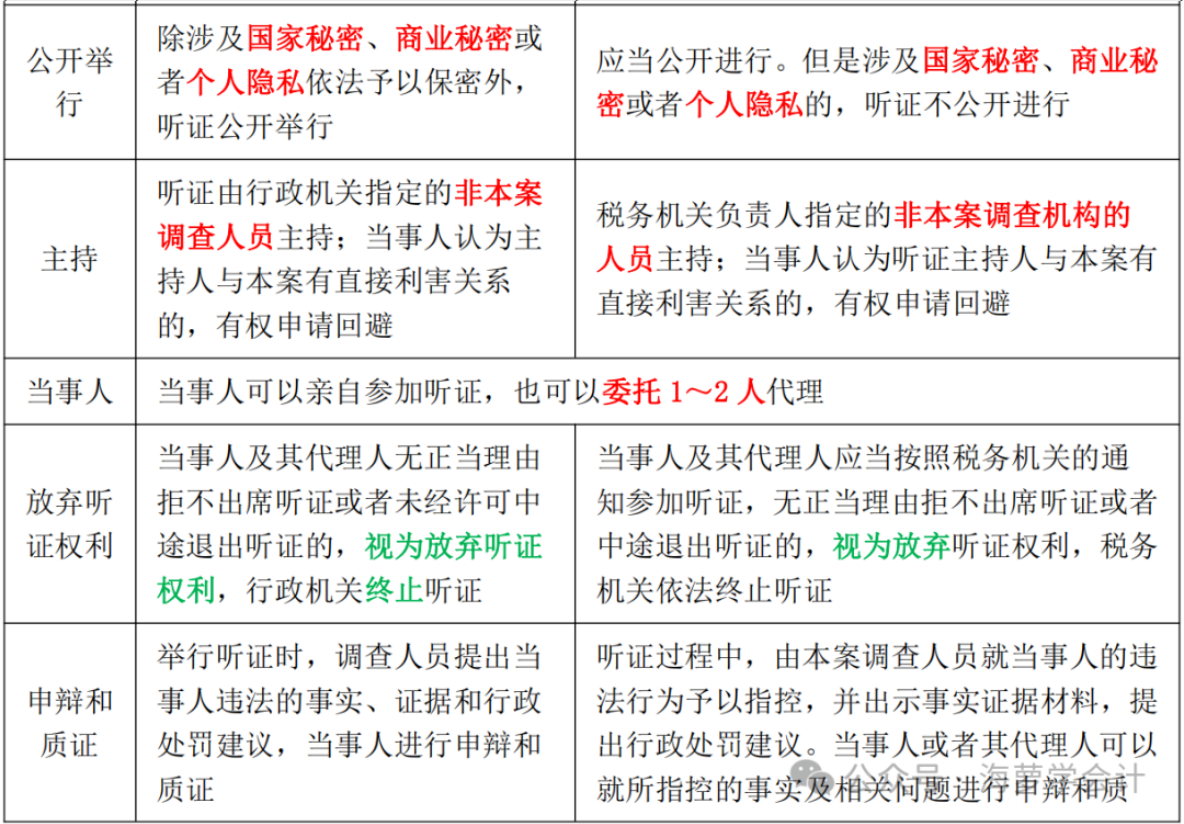

(二)听证程序