【涉税实务】税务师第三章涉税专业服务程序与方法高频考点:应纳税额的审核

157

157

应纳税额的审核

一、居民个人综合所得的计税方法

(一)计算公式

1.居民个人综合所得应纳税额=应纳税所得额×适用税率-速算扣除数

居民个人综合所得的应纳税所得额=每一纳税年度的收入额-基本费用扣除 60000 元-专项扣除-专项附加扣除-依法确定的其他扣除

2.居民个人取得综合所得,按年计算个人所得税;

有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;

3.需要办理汇算清缴的,应当在取得所得的次年 3 月 1 日至 6 月 30 日内办理汇算清缴。

(二)收入总额

1.工资薪金全额计算收入额;

2.劳务报酬所得、稿酬所得、特许权使用费所得以收入减除 20%的费用后的余额为收入额(收入的 80%);

3.稿酬所得的收入额减按 70%计算(收入的 56%)。

(三)专项扣除

指居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等

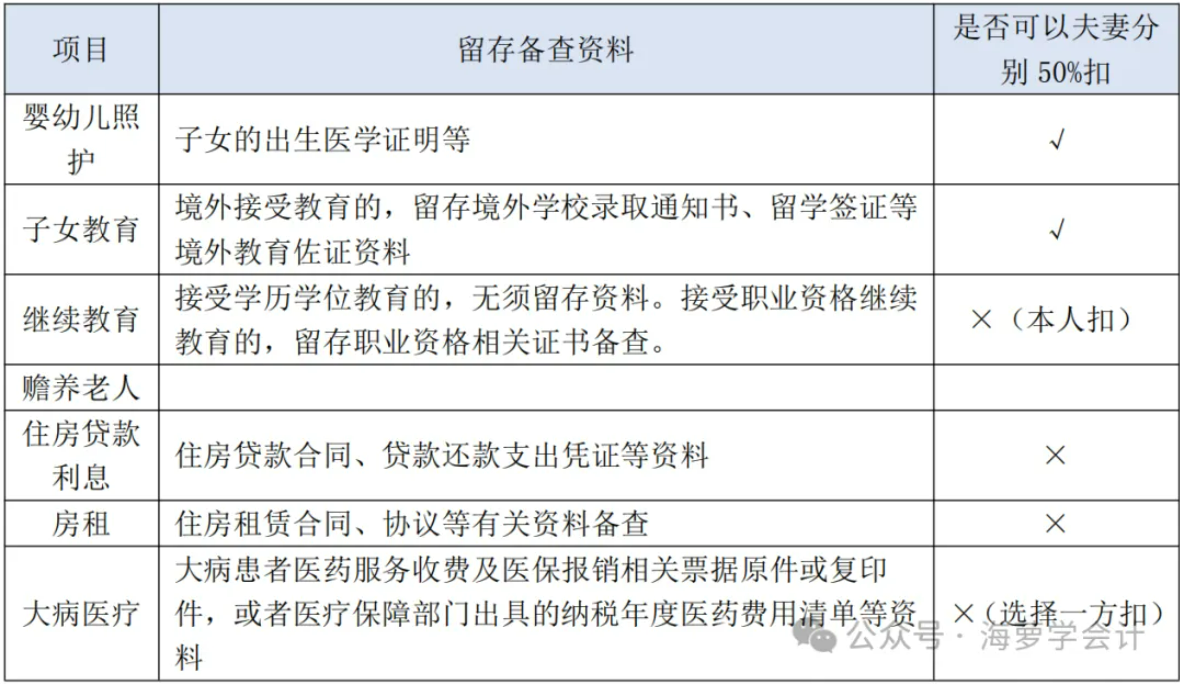

(四)专项附加扣除

1.扣除规定

2.具体操作方法:

(1)个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。

(2)一个纳税年度内,纳税人在扣缴义务人预扣预缴税款环节未享受或未足额享受专项附加扣除的,

可在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除,也可以在次年 3 月 1 日至 6 月 30 日内,向汇缴地主管税务机关办理汇算清缴申报时扣除。

(3)纳税人应当将《个税专项附加扣除信息表》及相关留存备查资料,自法定汇算清缴期结束后保存 5 年。

纳税人报送给扣缴义务人的《个税专项附加扣除信息表》,扣缴义务人应当自预扣预缴年度的次年起留存 5 年。

(五)居民个人预扣预缴

居民个人预扣预缴办法:每月(次)综合所得税务处理扣缴义务人向居民个人支付综合所得时,按以下方法预扣预缴个人所得税(综合所得按年计算)。

年度预扣预缴税额与年度应纳税额不一致的;由居民个人于次年 3 月 1 日至 6 月 30 日内办理汇算清缴,税源多退少补。

1.工资薪金所得

扣缴义务人支付时,按“累计预扣法”计算预扣税款按月办理全员全额扣缴申报。

累计预扣法:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额余值为负,暂不退税,年度终了后余额仍为负值时,由纳税人通过综合所得年度汇算清缴,税款多退少补。

预扣预缴税款计算方法的优化

(1)对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照 5000 元/月乘以纳税人当年截至本月月份数计算累计减除费用。

【提示】首次取得工资、薪金所得的居民个人

指自纳税年度首月起至新入职时,没有取得过工资、薪金所得或者连续性劳务报酬所得的

(2)对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过 6 万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自 1 月份起直接按照全年 6 万元计算扣除。

即:在纳税人累计收入不超过 6 万元的月份,暂不预扣预缴个人所得税;在其累计收入超过 6 万元的当月及年内后续月份,再预扣预缴个人所得税。

2.劳务报酬所得

扣缴义务人支付时,按以下方法按次或按月预扣预缴税款(3 级累进):

每次收入不超过 4000 元的,预扣预缴税额=(收入-800)×预扣率

每次收入 4000 元以上的,预扣预缴税额=收入×(1-20%)×预扣率-速算扣除数

3.稿酬所得

扣缴义务人支付时,按以下方法按次或按月预扣预缴税款:

每次收入不超过 4000 元的,预扣预缴税额=(收入-800)×70%×20%

每次收入 4000 元以上的,预扣预缴税额=收入×(1-20%)×70%×20%

4.特许权使用费所得

扣缴义务人支付时,按以下方法按次或按月预扣预缴税款:

每次收入不超过 4000 元的,预扣预缴税额=(收入-800)×20%

每次收入 4000 元以上的,预扣预缴税额=收入×(1-20%)×20%

二、经营所得的计税方法

(一)个体工商户个人所得税计税方法

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

1.应纳税所得额=收入总额-成本-费用-损失-税金-其他支出-允许弥补的以前年度亏损

【注】取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用 6 万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时扣除。

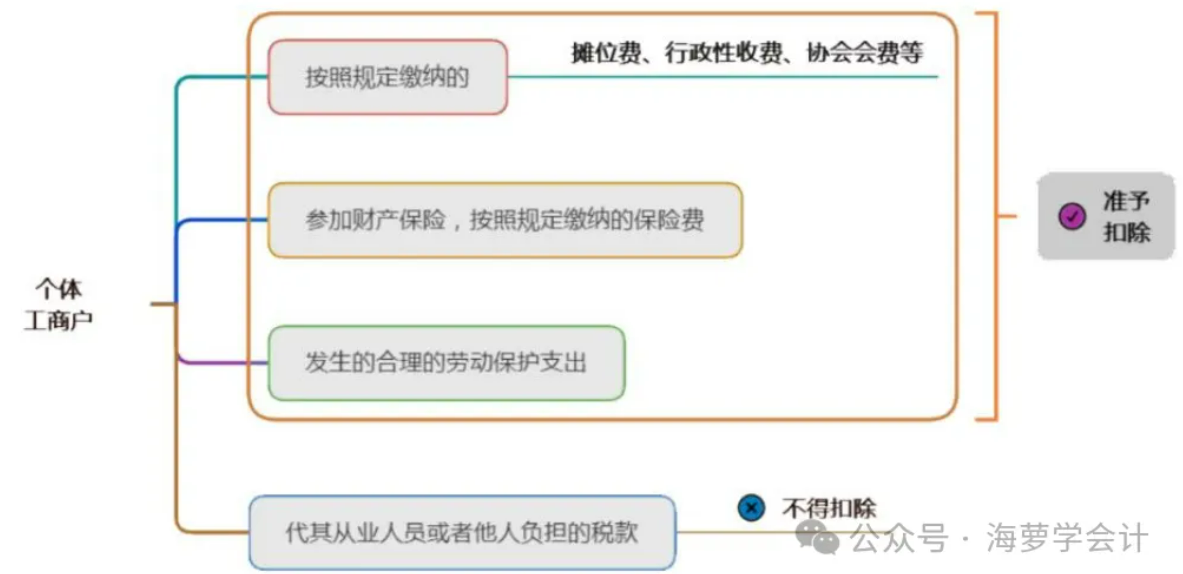

2.税前不得扣除的支出:

(1)个人所得税税款

(2)税收滞纳金

(3)罚金、罚款和被没收财物的损失

(4)不符合扣除规定的捐赠支出

例如:个体工商户直接对受益人的捐赠支出

(5)赞助支出

(6)用于个人和家庭的支出

(7)与取得生产经营收入无关的其他支出

3.个体工商户生产、经营所得的具体规定

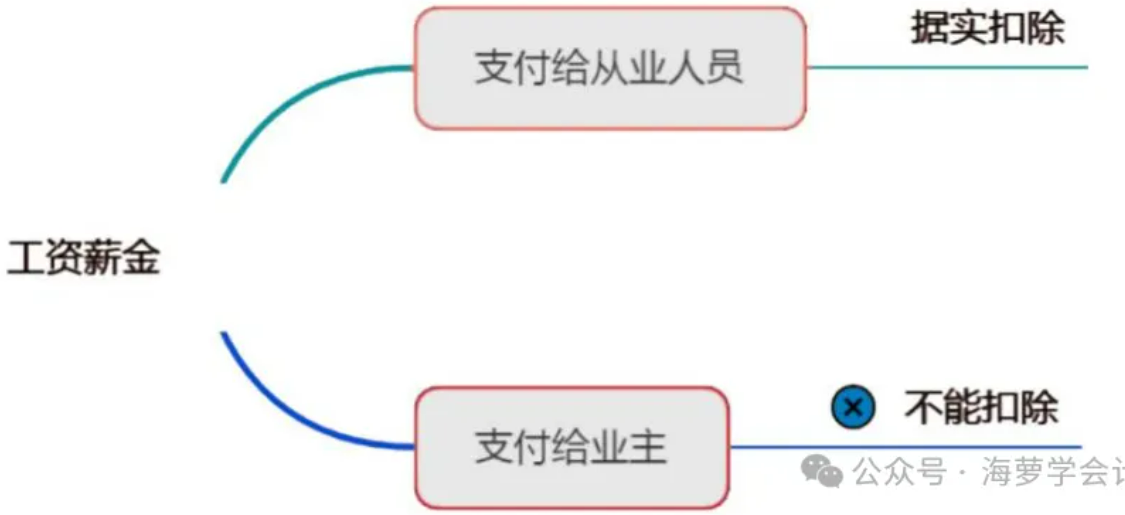

(1)工资薪金

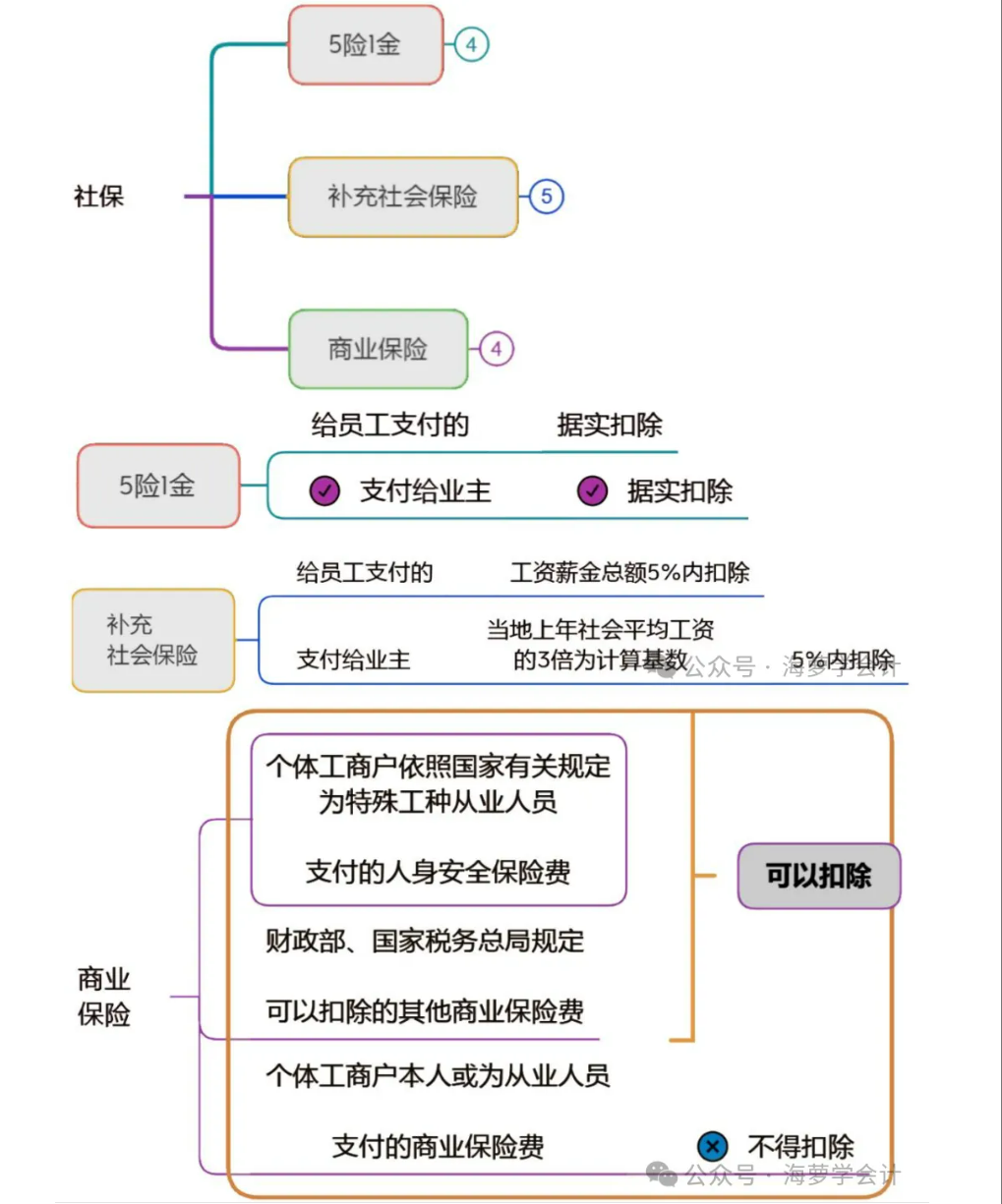

(2)社保

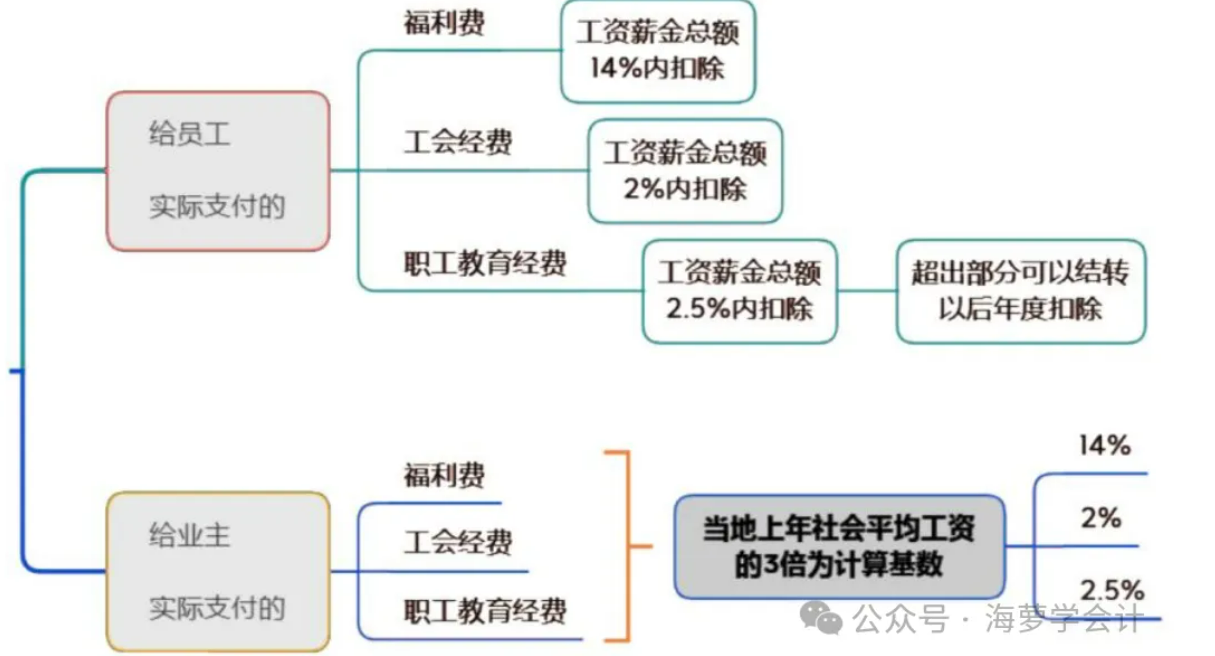

(3)3 项经费

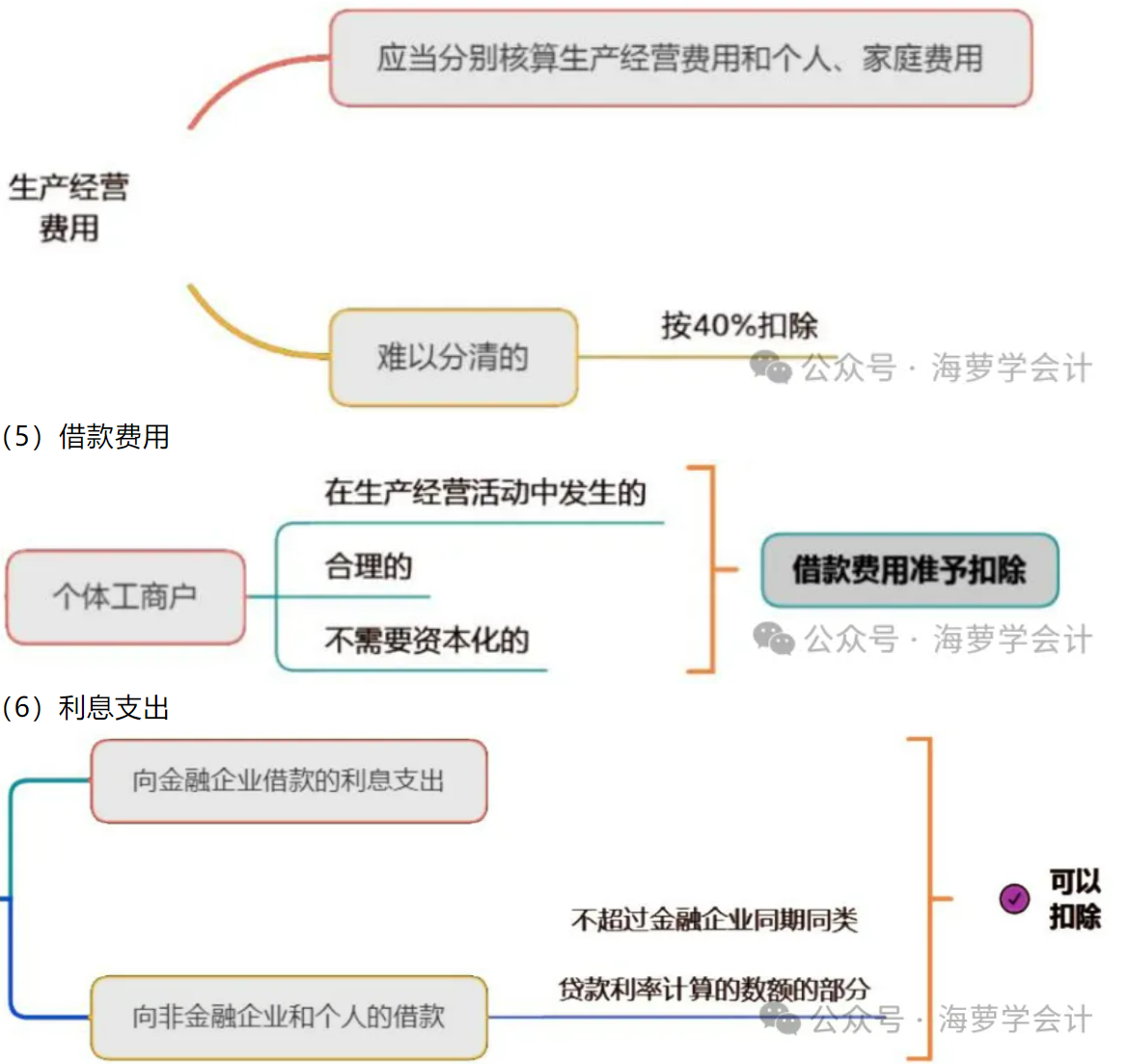

(4)生产经营费用

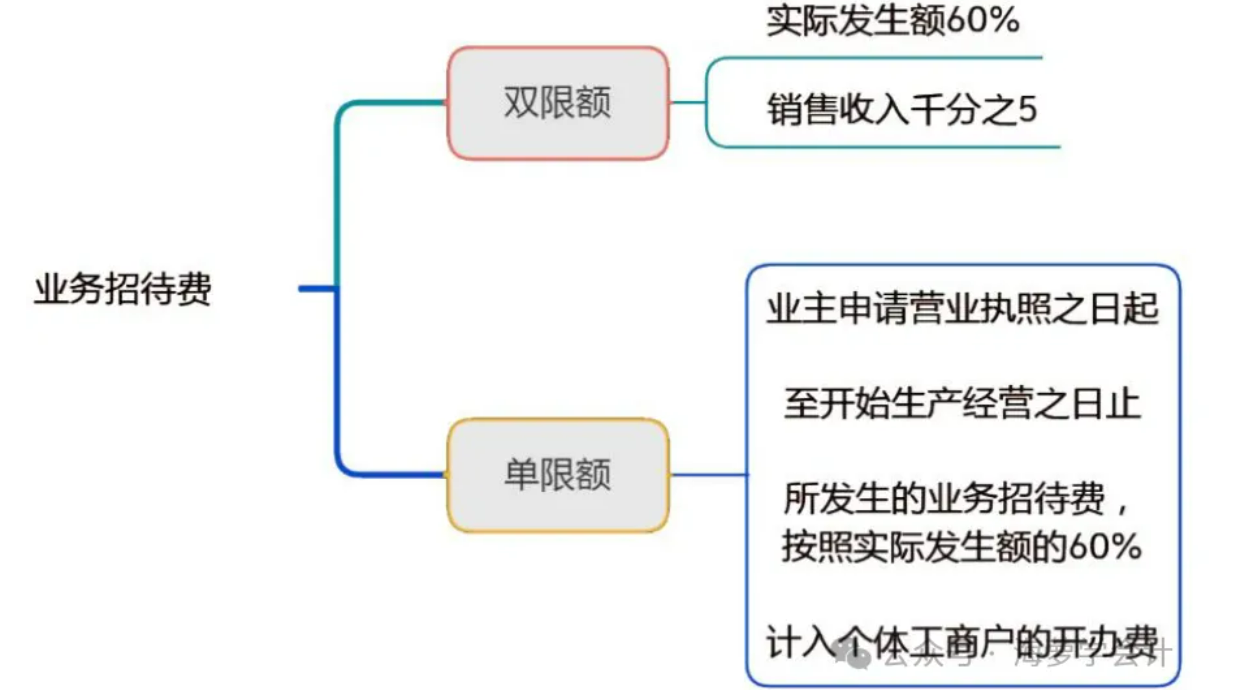

(7)业务招待费

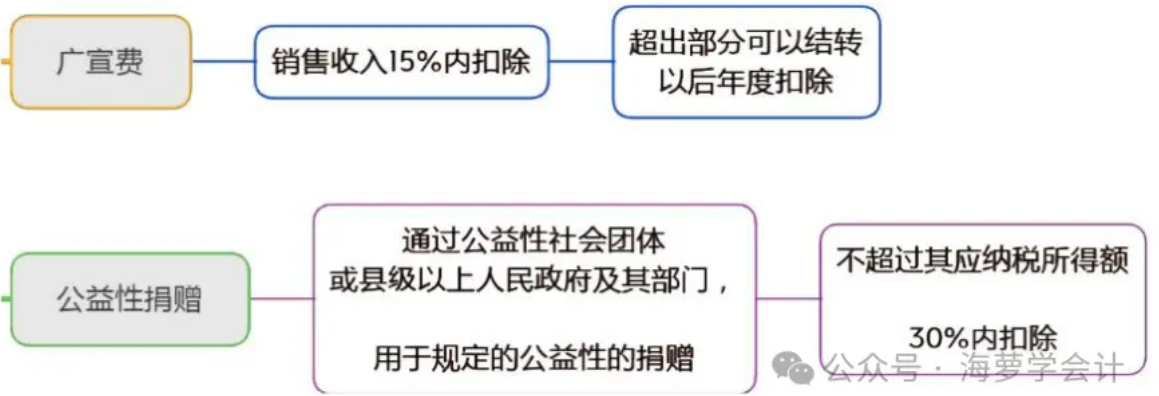

(8)广宣费、公益性捐赠

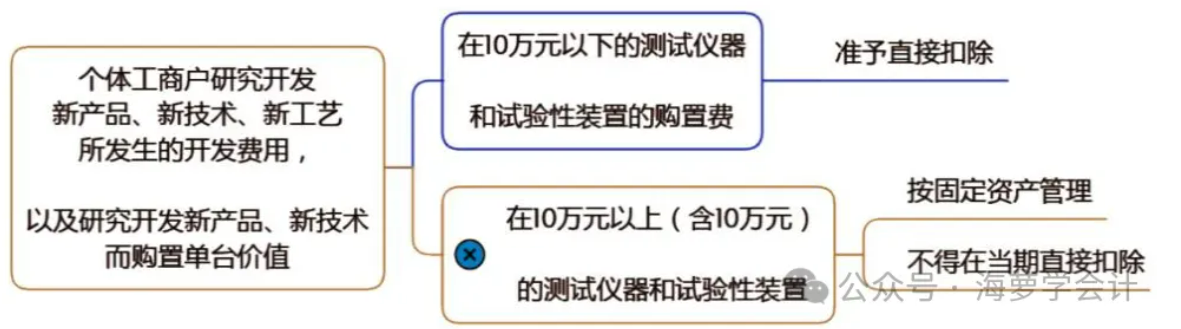

(9)开发费用

(10)税金:

个体工商户在生产经营活动中发生的,除个人所得税和允许抵扣的增值税以外的各项税金及附加,准予在税前扣除。

(11)其他

(二)关于个体工商户个人所得税减半政策有关事项

1.2021.1.1-2024.12.31.对个体工商户经营所得年应纳税所得额不超过 100 万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。

2.个体工商户在预缴税款时即可享受,其年应纳税所得额暂按截至本期申报所属期末的情况进行判断,并在年度汇算清缴时按年计算、多退少补。

(三)个人独资企业和合伙企业投资者征收个人所得税的相关规定

1.个人独资企业的投资者以全部生产经营所得为应纳税所得额;

合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。

2.投资者兴办两个或两个以上企业的,年度终了时,应汇总从所有企业取得的应纳税所得额,据此确定适用税率并计算缴纳个人所得税。

【提示】生产经营所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利

3.应纳税额的计算

(1)查账征收:先汇总计算,再分别缴纳

投资者兴办两个或两个以上企业,并且企业性质全部是个人独资的,年度终了后汇算清缴时,应纳税款的计算按以下方法进行:

汇总其投资兴办的所有企业的经营所得作为应纳税所得额,以此确定适用税率,计算出全年经营所得的应纳税额,再根据每个企业的经营所得占所有企业经营所得的比例,分别计算出每个企业的应纳税额和应补缴税额。

【提示 1】

投资者兴办两个或两个以上企业的,其费用扣除标准由投资者选择在其中一个企业的生产

【提示 2】

计提的各种准备金不得扣除。

(2)核定征收

三、利息、股息、红利所得的计税方法

1.应纳税所得额

利息、股息、红利所得适用 20%的比例税率。其应纳税额的计算公式为:

应纳税额=应纳税所得额(每次收入额)×适用税率

(1)利息、股息、红利所得以个人每次取得的收入额为应纳税所得额,不得从收入额中扣除任何费用。

(2)每次收入是指支付单位或个人每次支付利息、股息、红利时,个人所取得的收入。

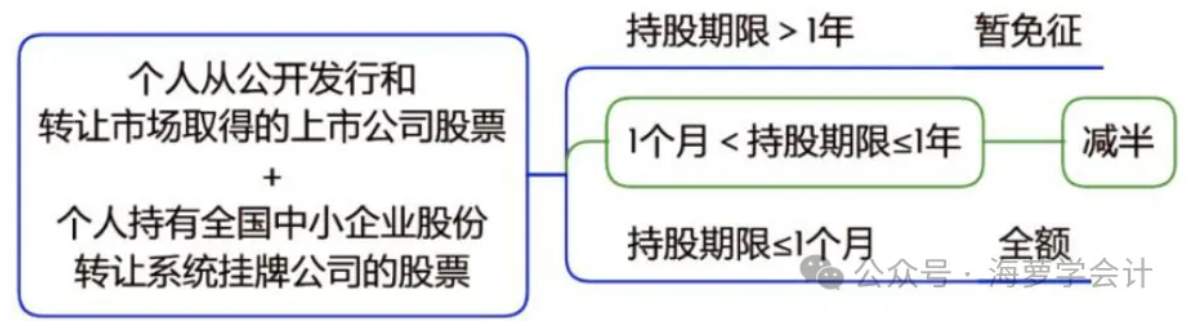

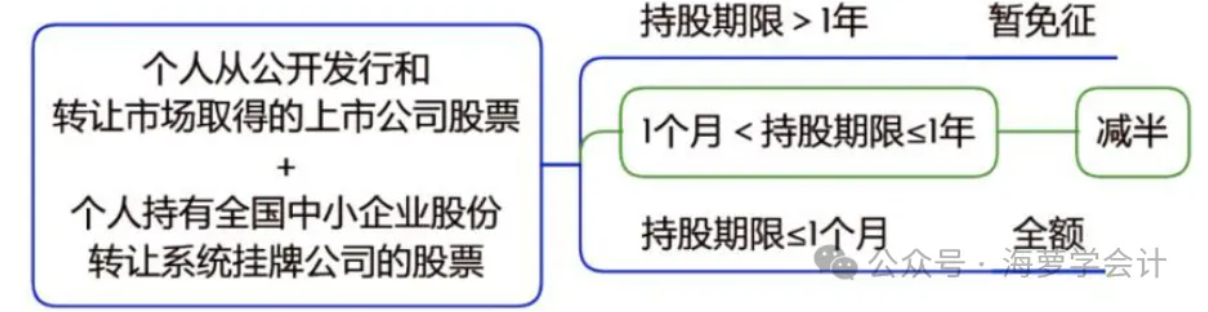

2.实施上市公司股息红利差别化个人所得税政策

四、财产租赁所得的计税方法

1.应纳税额的计算方法

应纳税额=应纳税所得额×适用税率

(1)财产租赁所得适用 20%的比例税率。

(2)对个人按市场价格出租的居民住房取得的所得,减按 10%的税率征收个人所得税。

2.应纳税所得额

五、财产转让所得的计税方法

1.应纳税额=(收入总额-财产原值-合理税费)×20%

房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠所得,按照“偶然所得”项目缴纳个人所得税,税率为 20%。

2.个人转让房屋的个人所得税应税收入不含增值税,其取得房屋时所支付价款中包含的增值税计入财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税。

3.受赠人转让受赠房屋的:

(1)应纳税所得额=转让受赠房屋的收入-原捐赠人取得该房屋的实际购置成本-赠与和转让过程中受赠人支付的相关税费

(2)受赠人转让受赠房屋价格明显偏低且无正当理由的,税务机关可以依据该房屋的市场评估价格或者其他合理方式确定的价格核定其转让收入。

注:个人无偿受赠房屋产权的个人所得税处理

以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税(特定关系):

(1)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(2)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(3)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

六、偶然所得的计税方法

应纳税额=应纳税所得额×适用税率=每次收入额×20%