【涉税实务】税务师第三章涉税专业服务程序与方法高频考点:应纳税所得额的审核

152

152

应纳税所得额的审核

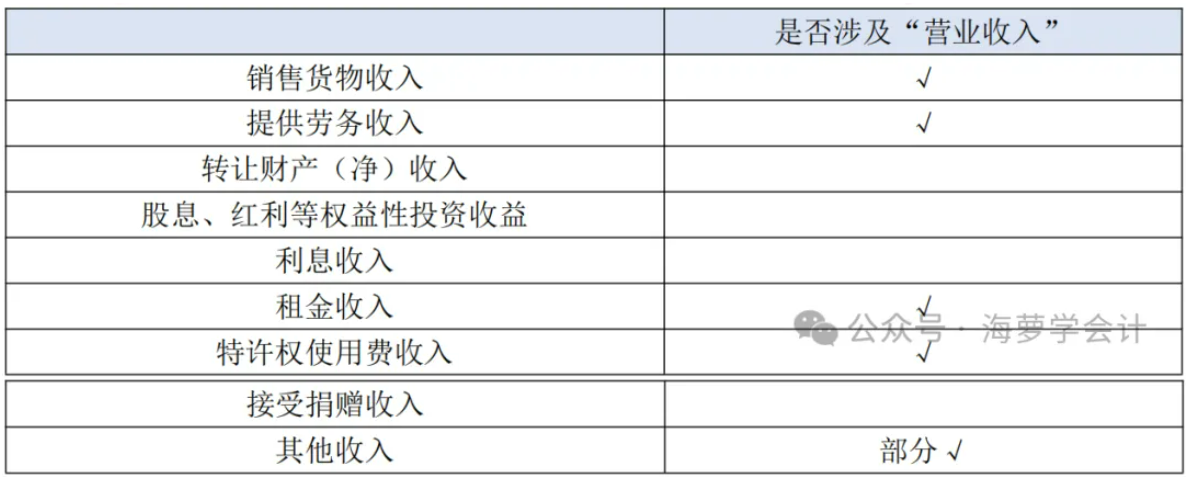

一、收入总额

1.一般收入的确认

2.融资性售后回购:有证据表明不符合销售收入确认条件的,如以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用。(相当于把产品押给对方,向对方借钱)

3.以旧换新

销售商品以旧换新的,销售商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理。

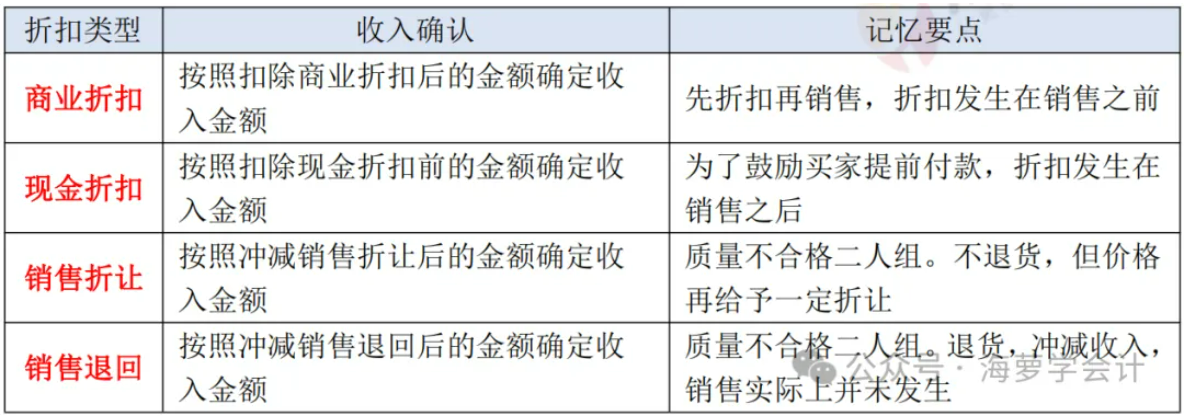

4.折扣四大天王

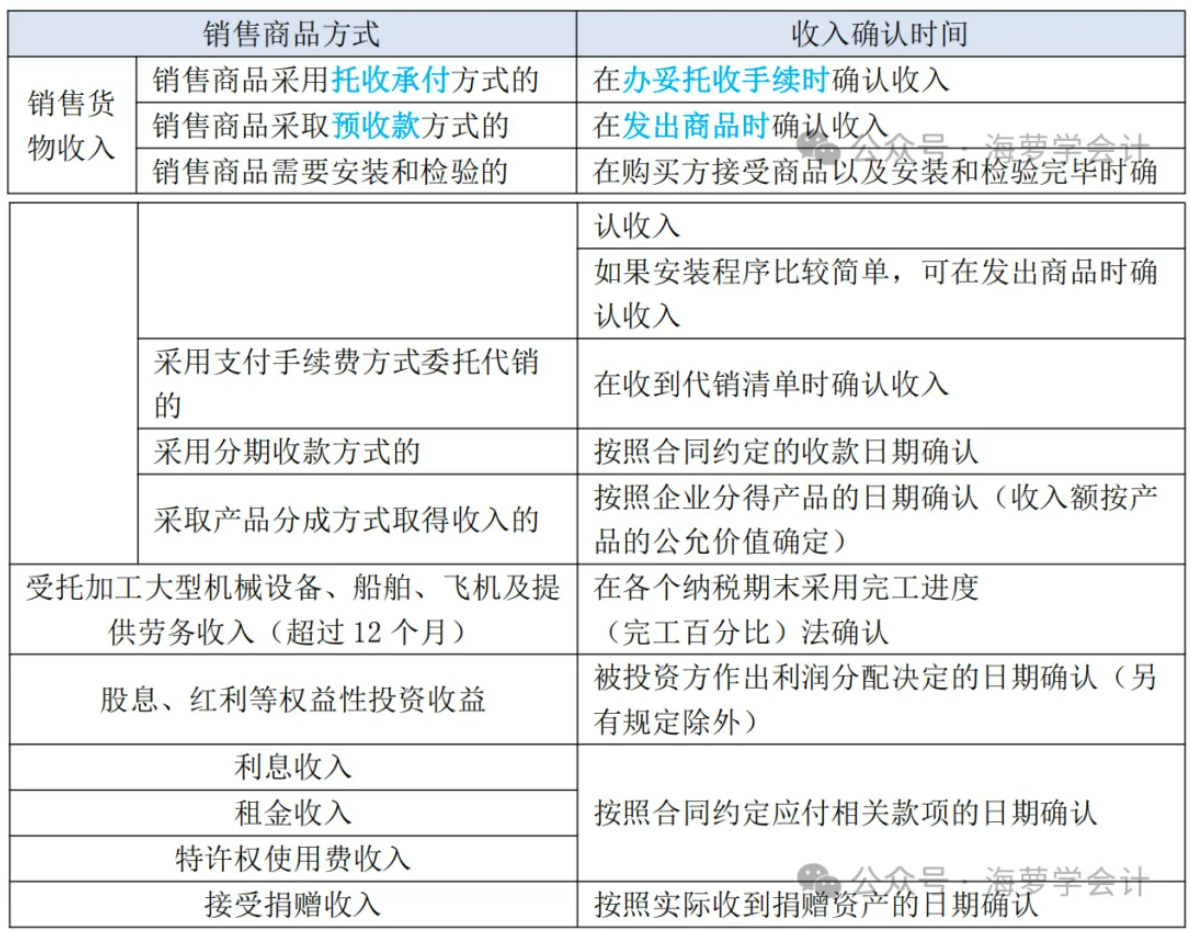

二、各类收入确认时间汇总

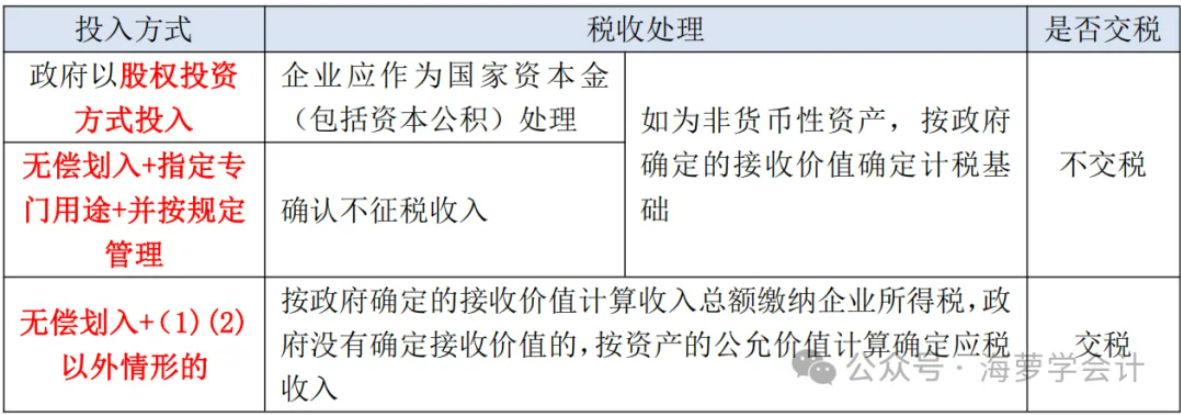

三、企业接收政府和股东划入资产的所得税处理

(一)企业接收政府划入资产的企业所得税处理

县级以上政府及其部门划入企业的资产,根据划入方式,所得税有三种处理方式:

(二)企业接收股东划入资产的企业所得税处理

企业接收股东划入资产包括股东赠与资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠与的资产、股东放弃本企业的股权等。

四、不征税收入的审核

(一)财政拨款

各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金

1.企业按照规定缴纳的,经符合审批权限的有关部门批准设立的的政府性基金和行政事业性收费,准予在计算应纳税所得额时扣除。

2.企业收取的各种基金、收费,计入当年收入总额。按规定收取并上缴财政的作为不征税收入,于上缴财政的当年从收入总额中减除;未上缴财政的部分,不得从收入总额中减除。

(三)国务院规定的其他不征税收入

企业取得的,符合规定的财政性资金。

财政性资金:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。

1.企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均计入当年收入总额。

2.取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,作为不征税收入,计算应纳税所得额时从收入总额中减除。

注:专项用途财政性资金企业所得税处理执行规定:

(1)符合不征税收入的财政性资金的条件(有文件,有办法,单独算):

①企业能够提供规定资金专项用途的资金拨付文件;

②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

③企业对该资金以及以该资金发生的支出单独进行核算。

(2)企业将符合条件的财政性资金作不征税收入处理后,在 5 年(60 个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第 6 年的应税收入总额;

计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

(3)符合条件的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

五、免税收入

1.国债利息收入及地方政府债券利息所得。

注:国债转让收益不免税。

铁路债券利息收入减半。

2.符合条件的居民企业之间的股息、红利等权益性收益。

指居民企业直接投资于其他居民企业取得的投资收益。

3.在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足 12 个月取得的投资收益。

4.符合条件的非营利组织的收入。

【提示】符合条件的非营利组织的收入,不包括非营利组织从事营利性活动取得的收入,但国务院财政、税务主管部门另有规定的除外。

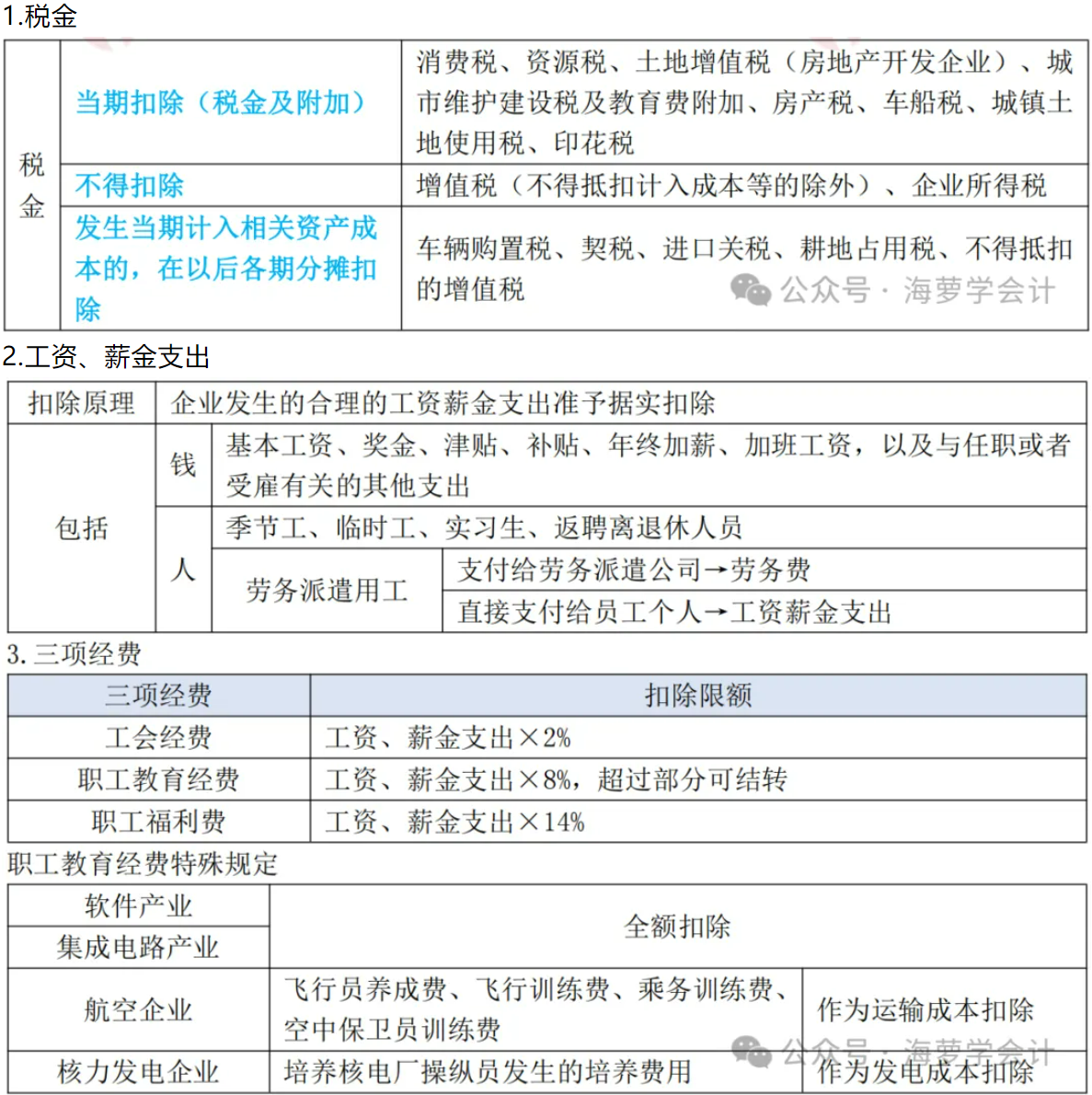

六、扣除项目及标准的审核

4.居民企业实行股权激励计划有关企业所得税处理问题

(1)对股权激励计划实行后立即可以行权的可根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年企业工资薪金支出,依税法规定进行税前扣除。

(2)需待一定服务年限或者达到规定业绩条件方可行权的等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除(纳税调增)

(3)在股权激励计划可行权后,企业方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年企业工资薪金支出,依照税法规定进行税前扣除(纳税调减)

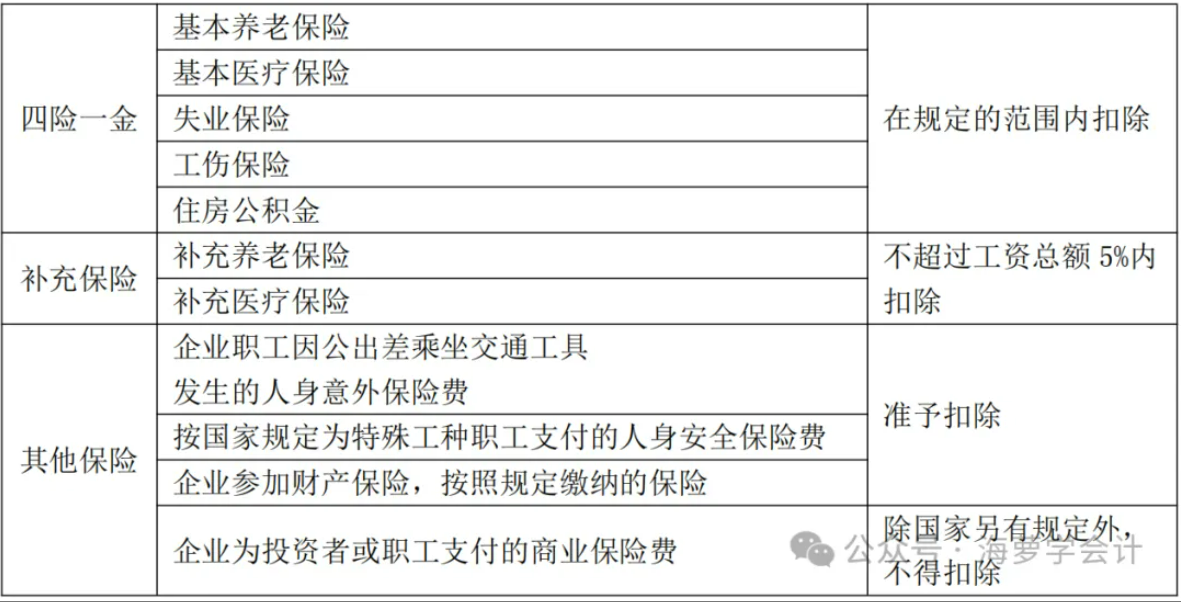

5.保险费

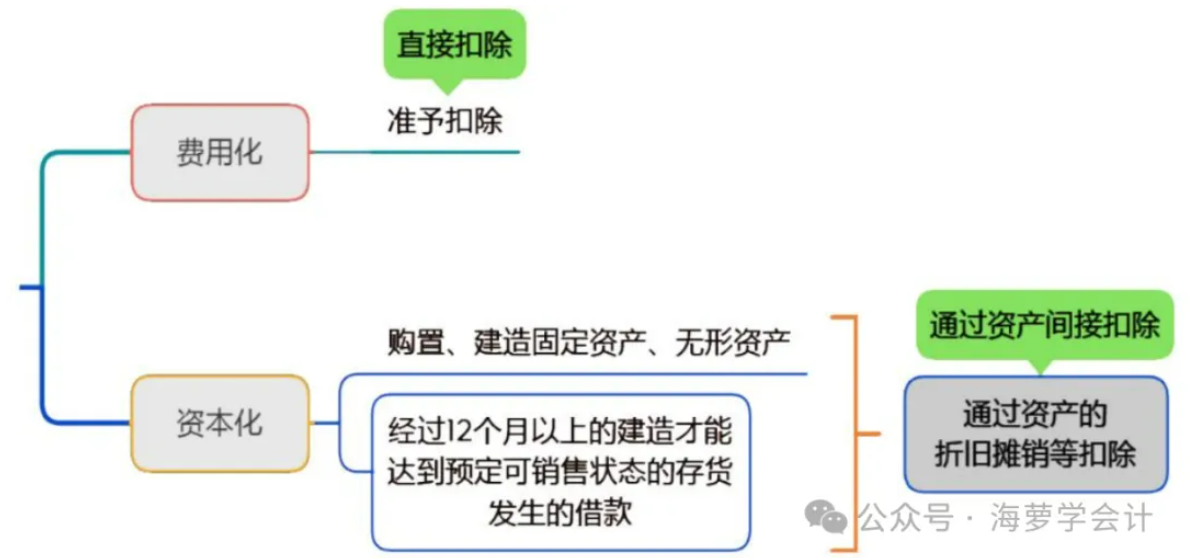

6.借款费用

根据借款用途进行资本化或费用化的税务处理。

7.利息费用

根据资金来源进行不同的税务处理。

8.企业投资者投资未到位而发生的利息支出扣除问题

投资者在规定期限内未缴足其应缴资本额的,企业对外借款所发生的利息,相当于实缴资本额与在规定期限内应缴资本额的差额应计付的利息,不属于企业合理支出,不得在计算应纳税所得额时扣除。

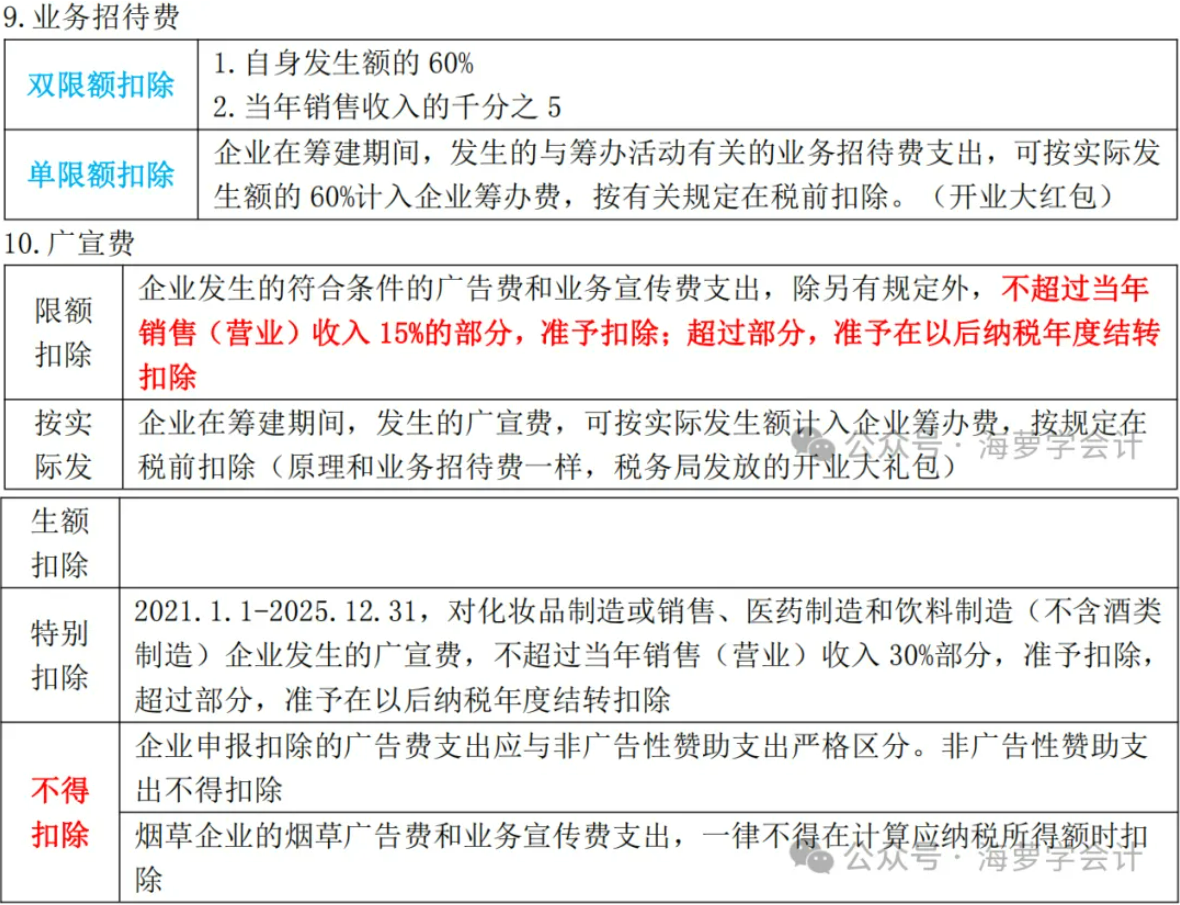

11.公益性捐赠支出

(1)企业发生的公益性捐赠支出,在年度利润总额 12%以内的部分,准予在计算应纳税所得额时扣除。超过年度利润总额 12%的部分,准予结转以后 3 年内在计算应纳税所得额时扣除。

注:年度利润总额指的是会计利润。(全书独此一处按会计利润计算)

(2)扶贫政策:

①2019 年 1 月 1 日至 2025 年 12 月 31 日,企业通过公益性社会组织或者县级(含)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。

②企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合条件的扶贫捐赠支出不计算在内。

12.其他扣除项目

会员费、合理的会议费、差旅费、违约金、诉讼费用等,准予在企业所得税前扣除。

七、不得扣除的项目的审核

1.向投资者支付的股息、红利等权益性投资收益款项。

2.企业所得税税款。

3.税收滞纳金,是指纳税人违反税收法规,被税务机关处以的滞纳金。

4.罚金、罚款和被没收财物的损失,是指纳税人违反国家有关法律、法规规定,被有关部门处以的罚款,以及被司法机关处以的罚金和被没收财物。

5.超过规定标准的捐赠支出。

6.赞助支出,是指企业发生的与生产经营活动无关的各种非广告性质支出。

7.未经核定的准备金支出,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。

8.企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得扣除。

9.与取得收入无关的其他支出。

八、亏损弥补的审核

1.亏损不是企业财务报表中的亏损额,税法调整后的金额。经过纳税调整后的应税所得小于零。

2.境外营业机构的亏损不得抵减境内营业机构的盈利。

企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,除盘盈固定资产外,均以历史成本为计税基础。

企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。