【涉税法律】税务师第十四章高频考点:债权申报

2025-10-01

158

158

债权申报

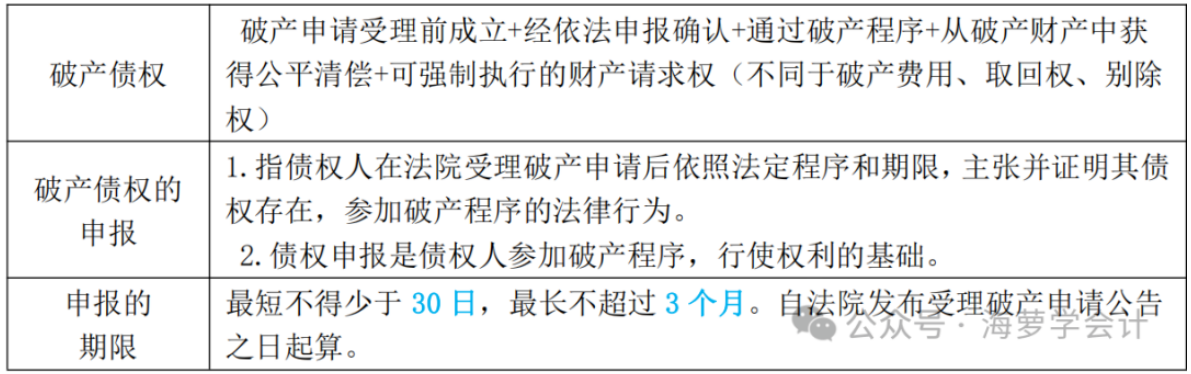

(一)破产债权与破产债权申报

(二)债权申报范围

1.债务人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金,不必申报,由管理人调查后列出清单并予以公示。职工对清单记载有异议的,可以要求管理人更正;管理人不予更正的,职工可以向人民法院提起诉讼。

2.未到期的债权,在破产申请受理时视为到期。附利息的债权自破产申请受理时起停止计息。