【涉税实务】税务师第四章涉税会计核算主要高频考点:所得税会计核算

2025-09-20

153

153

所得税会计核算

一、“所得税费用”科目

1.核算企业根据会计准则确认的应从当期利润总额中扣除的所得税费用。

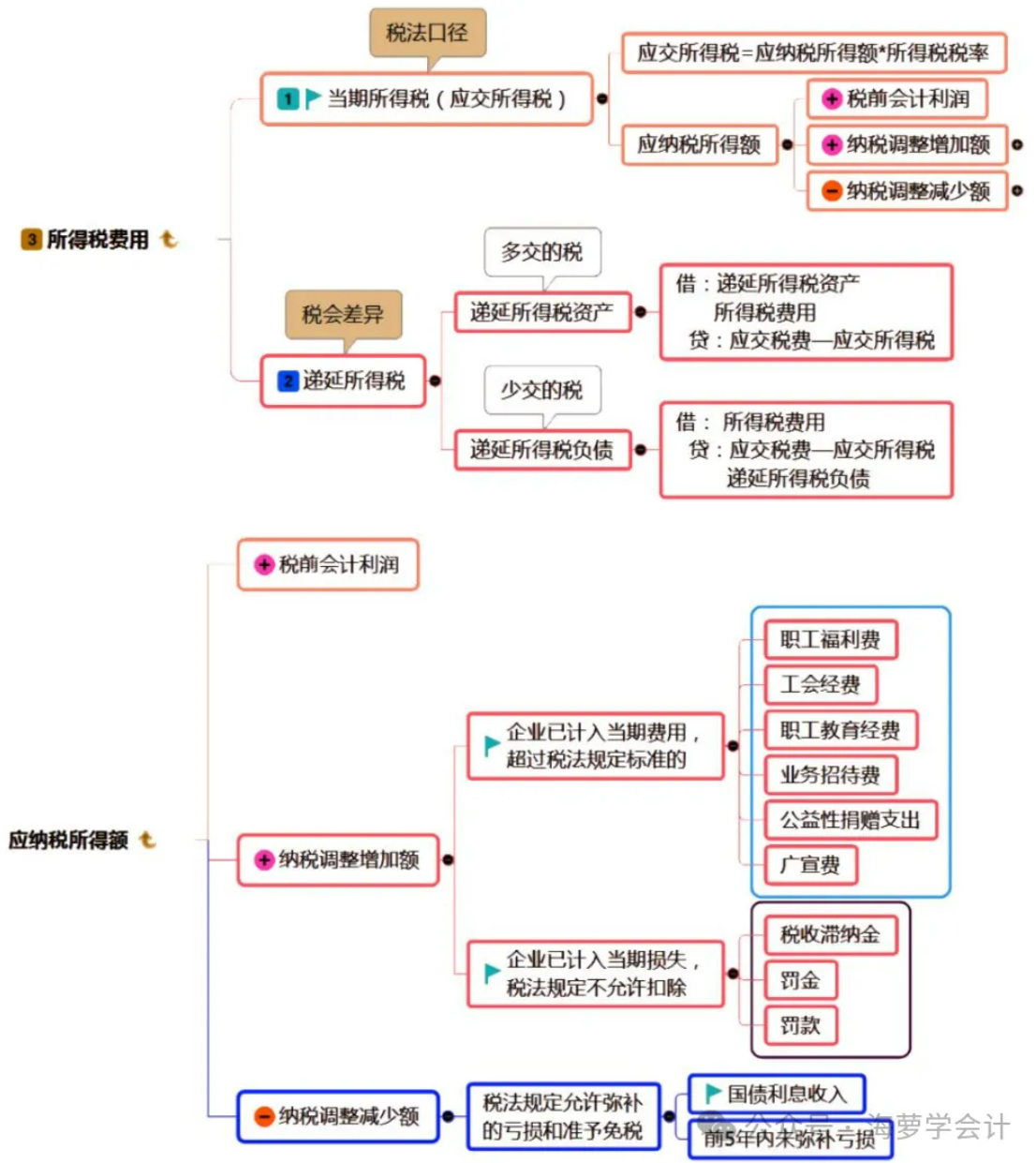

2.所得税费用=当期应交所得税+递延所得税

3.期末应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

4.“所得税费用”不一定等于“应交税费—应交所得税”。

如果存在暂时性差异,二者金额不等。

因暂时性差异“应交税费—应交所得税”与“所得税费用”的差额通过递延所得税资产、递延所得税负债两个科目核算。

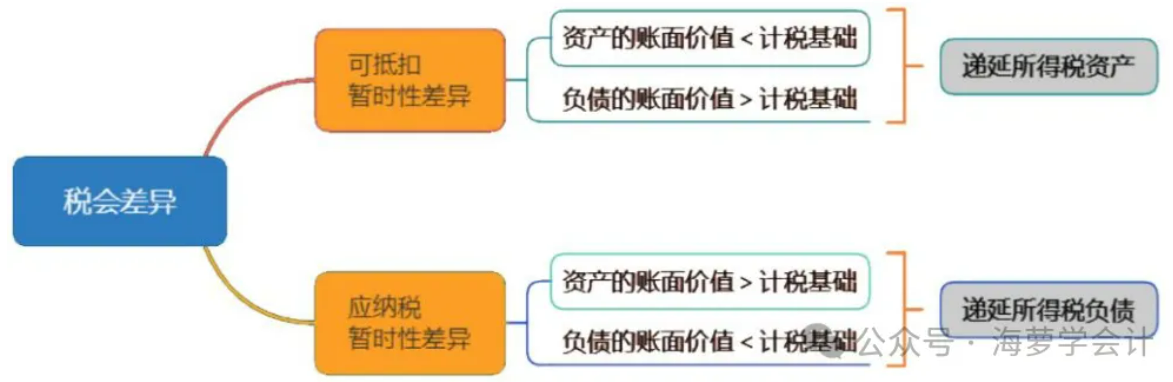

二、“递延所得税资产”“递延所得税负债”科目

1.税会差异

2.所得税费用与应交所得税

三、个人所得税会计核算

1.计提时

借:应付职工薪酬

贷:应交税费—应交个人所得税

2.缴纳时

借:应交税费—应交个人所得税

贷:银行存款