【税法(Ⅱ)】税务师第四章印花税高频考点:征税范围、纳税人和税率

130

130

征税范围、纳税人和税率

一、征税范围

(一)书面合同

1.借款合同,是指银行金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同。

2.融资租赁合同。

3.买卖合同,是指动产买卖合同(不包括个人书立的动产买卖合同)。包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同;还包括各出版单位与发行单位之间订立的图书、报纸、期刊、音像征订凭证。

4.承揽合同,是指承揽人按照定做人的要求完成工作,交付工作成果,定做人给付报酬的合同。包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同。

5.建设工程合同,是指承包人进行工程建设,发包人支付价款的合同。通常包括建设工程勘察、设计、施工合同。

6.运输合同,是指货运合同和多式联运合同(不包括管道运输合同)。

7.技术合同,不包括专利权、专有技术使用权转让书据。

8.租赁合同。

9.保管合同。

10. 仓储合同。

11.财产保险合同,但不包括再保险合同。

(二)产权转移书据

1. 土地使用权出让书据,是指国家将土地使用权在一定年限内出让给土地使用者,由土地使用者向国家支付土地使用权出让金签订的协议或合同。

2.土地使用权、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)。

3.股权转让书据(不包括应缴纳证券交易印花税的)

4.商标专用权、著作权、专利权、专有技术使用权转让书据。

(三)营业账簿税

目前只对资金账簿反映生产经营单位“实收资本”和“资本公积”的金额征收印花税,对其他营业账簿不征收印花税。

(四)证券交易

证券交易,是指证券持有人依照交易规则,将证券转让给其他投资者的行为。证券交易一般分为两种形式∶一种形式是上市交易,是指证券在证券交易所集中交易挂牌买卖。另一种形式是上柜交易,是指公开发行但未达上市标准的证券在证券柜台交易。

二、纳税人

(一)立合同人

立合同人是签订合同的当事人,是指对凭证负有直接权利义务关系的单位和个人。但不包括合同的担保人、证人、鉴定人。当事人的代理人有代理纳税的义务,他与纳税人负有同等的税收法律义务和责任。

(二)立据人

立据人是产权转移书据的当事人,是指土地、房屋等权属转移过程中买卖双方的单位和个人。

(三)立账簿人

立账簿人是设立营业账簿的当事人,是指设立并使用营业账簿的单位和个人。例如,企业单位因生产、经营需要,设立了营业账簿,该企业即为纳税人。

(四)证券交易人

证券交易人是出让证券的当事人,是指在中华人民共和国境内进行证券交易的单位和个人。

需要注意的是,证券交易印花税对证券交易的出让方征收,不对受让方征收。

(五)使用人

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,其纳税人是使用人。值得注意的是,同一应税凭证,凡由两方或两方以上当事人共同书立并各执一份的,原则上其当事人各方都是印花税的纳税人,应各就其所持凭证的计税金额全额缴纳印花税。

三、关于应税凭证的具体情形

1.在中华人民共和国境外书立在境内使用的应税凭证,应当按规定缴纳印花税。包括以下四种情形:

(1)应税凭证的标的为不动产的,该不动产在境内;

(2)应税凭证的标的为股权的,该股权为中国居民企业的股权;

(3)应税凭证的标的为动产或者商标专用权、著作权、专利权、专有技术使用权的,其销售方或者购买方在境内,但不包括境外单位或者个人向境内单位或者个人销售完全在境外使用的动产或者商标专用权、著作权、专利权、专有技术使用权;

(4)应税凭证的标的为服务的,其提供方或者接受方在境内,但不包括境外单位或者个人向境内单位或者个人提供完全在境外发生的服务。

2.企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。

3.发电厂与电网之间、电网与电网之间书立的购售电合同,应当按买卖合同税目缴纳印花税。

4.下列情形的凭证,不属于印花税征收范围:

(1)人民法院的生效法律文书,仲裁机构的仲裁文书,监察机关的监察文书;

(2)县级以上人民政府及其所属部门按照行政管理权限征收、收回或者补偿安置房地产书立的合同、协议或者行政类文书;

(3)总公司与分公司、分公司与分公司之间书立的作为执行计划使用的凭证;

(4)电网与用户之间签订的供用电合同;

(5)在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同。

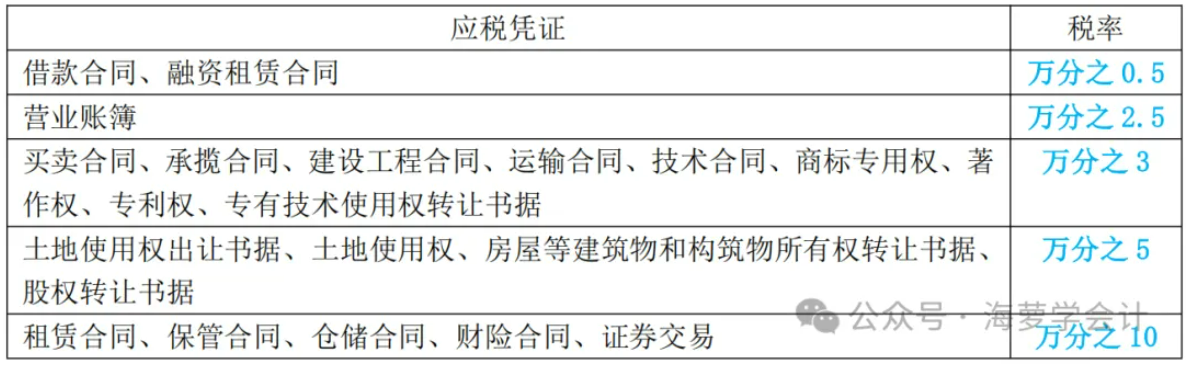

四、税率